Витрати майбутніх періодів як окрема категорія обліку – складнощі застосування

DOI:

https://doi.org/10.15587/2706-5448.2023.276016Ключові слова:

витрати майбутніх періодів, бухгалтерський облік, облікова політика, поточні витрати, довгострокові витратиАнотація

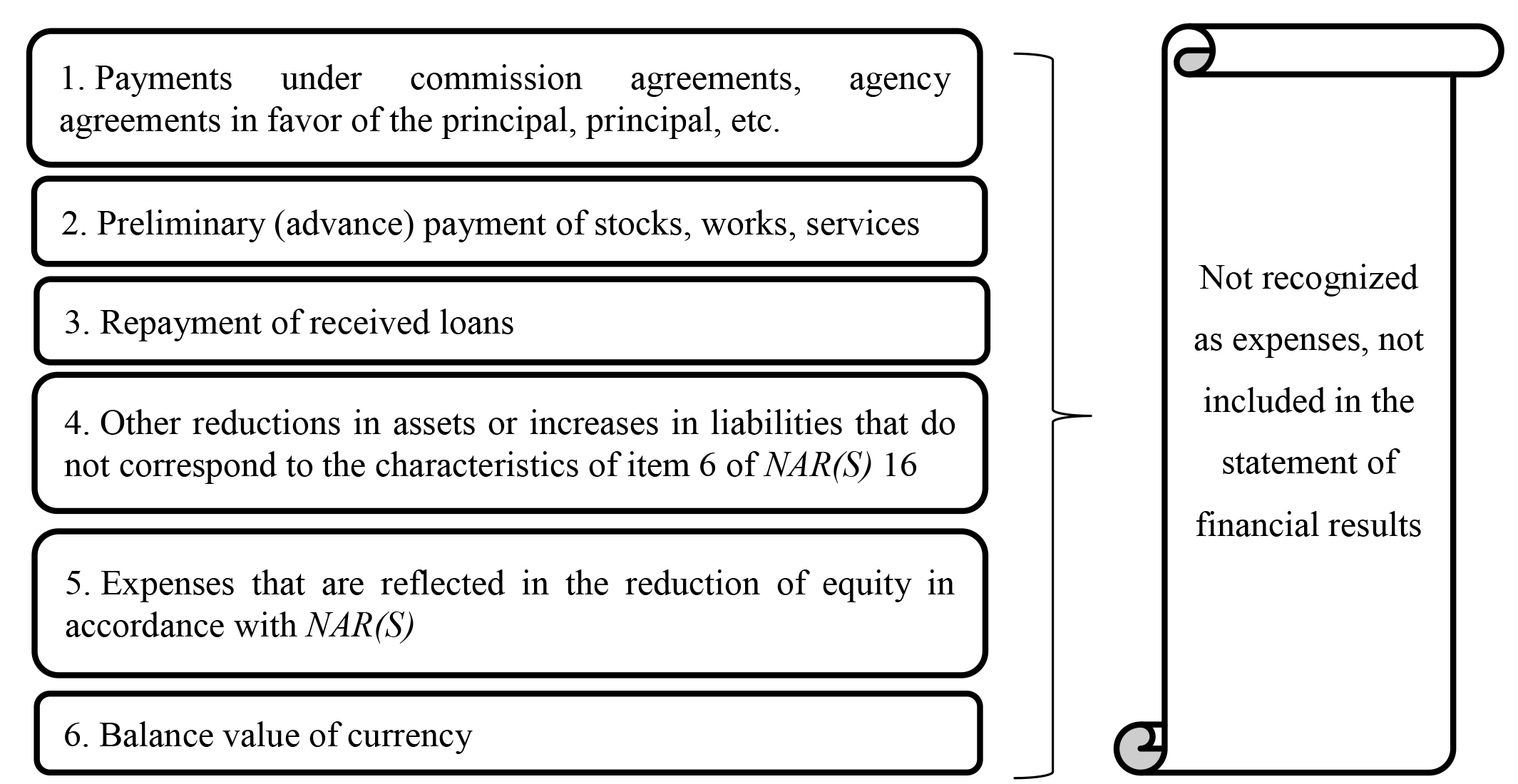

Об'єктом дослідження є складання процедури формування та списання облікової категорії витрат майбутніх періодів. Складністю цього питання для практикуючих обліковців є відсутність в нормативних документах деталізації їх складу, обліку та списання. В національних положеннях (стандартах) бухгалтерського обліку (які є основним нормативним документом з бухгалтерського обліку) відсутнє як визначення цієї категорії, так і її складові та порядок їх віднесення до витрат поточного періоду. Саме тому було означено критерії визнання витрат, визначено період їх визнання, та проаналізовано причини, з яких деякі витрати не можуть бути віднесені до складу поточних витрат відповідно до НП(с)БО (Національних положень (стандартів) бухгалтерського обліку). Була з’ясована різниця між деякими схожими за назвою складовими витрат майбутніх періодів і витрат, що не включають відповідно до НП(с)БО до поточних витрат. Також з’ясовано, яким чином мають бути відображені ті витрати майбутніх періодів, що за всіма ознаками можуть бути віднесені до цією категорії, однак за періодом списання не можуть бути зараховані на 39 рахунок «Витрати майбутніх періодів», та внесені в 2 розділ Балансу «Оборотні активи». Окрім того розкрито наявність витрат майбутніх періодів в складі окремних рядків фінансової звітності за МСФЗ (Міжнародними стандартами фінансової звітності). Ще були розглянуті різні варіанти списання витрат майбутніх періодів і внесення їх до складу витрат поточного періоду. В залежності від часу отримання доходу, задля якого були здійснені ці витрати, це може бути здійснено рівними частинами, пропорційна або з застосуванням інших методів

Посилання

- IAS 38 Intangible Assets (2023). International Financial Reporting Standards (IFRS). Available at: https://www.ifrs.org/issued-standards/list-of-standards/ias-38-intangible-assets/

- Financial Accounting Standards Board (FASB). Available at: https://www.fasb.org/standards

- Smarra, M., Sorrentino, M. (2021). The quality of SOEs’ annual financial statements: A critical analysis of the OECD guidelines. Corporate Governance: Fundamental and Challenging Issues in Scholarly Research. doi: https://doi.org/10.22495/cgfcisrp11

- Vysochan, O. (2022). Accounting of deferred revenue in non-budget non-profit organizations. Economy and Society, 45. doi: https://doi.org/10.32782/2524-0072/2022-45-44

- Kovtunenko, Y. V., Boyarsky, A. D., Zapletniuk, D. K. (2017). Modern approach to the organization of income accounting and expenditures of future periods in the analysis of the financial and economic activity of the enterprise. Ekonomika i suspilstvo, 10, 754–760. Available at: https://economyandsociety.in.ua/journals/10_ukr/128.pdf

- Mel’nyk, E. G. (2011). Accounting and Control of Prepaid Expenses: Theory and Methods. Kyiv. Available at: http://194.44.12.92:8080/jspui/bitstream/123456789/710/1/Мельник.PDF

- Cherednichenko, M. H. (2018). Improvement of income and expenditure control of future periods at agricultural enterprises. Naukovyi visnyk Khersonskoho derzhavnoho universytetu. Seriia: Ekonomichni nauky, 28 (2), 166–169. Available at: https://ej.journal.kspu.edu/index.php/ej/article/view/84/81

- Pro zatverdzhennia Natsionalnoho polozhennia (standartu) bukhhalterskoho obliku 16 «Vytraty» (1999). Nakaz Ministerstva finansiv Ukrainy No. 318. 31.12.1999. Available at: https://zakon.rada.gov.ua/laws/show/z0027-00#Text

- Pro zatverdzhennia Instruktsii pro zastosuvannia Planu rakhunkiv bukhhalterskoho obliku aktyviv, kapitalu, zobov’iazan i hospodarskykh operatsii pidpryiemstv orhanizatsii (1999). Nakaz Ministerstva finansiv Ukrainy No. 291. 30.11.1999. Available at: https://zakon.rada.gov.ua/laws/show/z0893-99#Text

- Pro zatverdzhennia Natsionalnoho polozhennia (standartu) bukhhalterskoho obliku 1 «Vymohy do finansovoi zvitnosti» (1999). Nakaz Ministerstva finansiv Ukrainy No. 318. 31.12.1999. Available at: https://zakon.rada.gov.ua/laws/show/z0027-00#Text

- Pro zatverdzhennia perekladu Taksonomii finansovoi zvitnosti za mizhnarodnymy standartamy finansovoi zvitnosti (2021). Nakaz Ministerstva finansiv Ukrainy No. 595. 12.11.2021. Available at: https://zakon.rada.gov.ua/rada/show/v0595201-21#Text

##submission.downloads##

Опубліковано

Як цитувати

Номер

Розділ

Ліцензія

Авторське право (c) 2023 Inna Kosata

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License.

Закріплення та умови передачі авторських прав (ідентифікація авторства) здійснюється у Ліцензійному договорі. Зокрема, автори залишають за собою право на авторство свого рукопису та передають журналу право першої публікації цієї роботи на умовах ліцензії Creative Commons CC BY. При цьому вони мають право укладати самостійно додаткові угоди, що стосуються неексклюзивного поширення роботи у тому вигляді, в якому вона була опублікована цим журналом, але за умови збереження посилання на першу публікацію статті в цьому журналі.