Розробка алгоритму оцінки справедливої вартості необоротних активів для закладів вищої освіти

DOI:

https://doi.org/10.15587/2706-5448.2024.317652Ключові слова:

оцінка необоротних активів, алгоритм оцінки, справедлива вартість, первісне визнання, переоцінка, заклади вищої освітиАнотація

Об'єктом дослідження є алгоритм оцінки справедливої вартості необоротних активів для закладів вищої освіти.

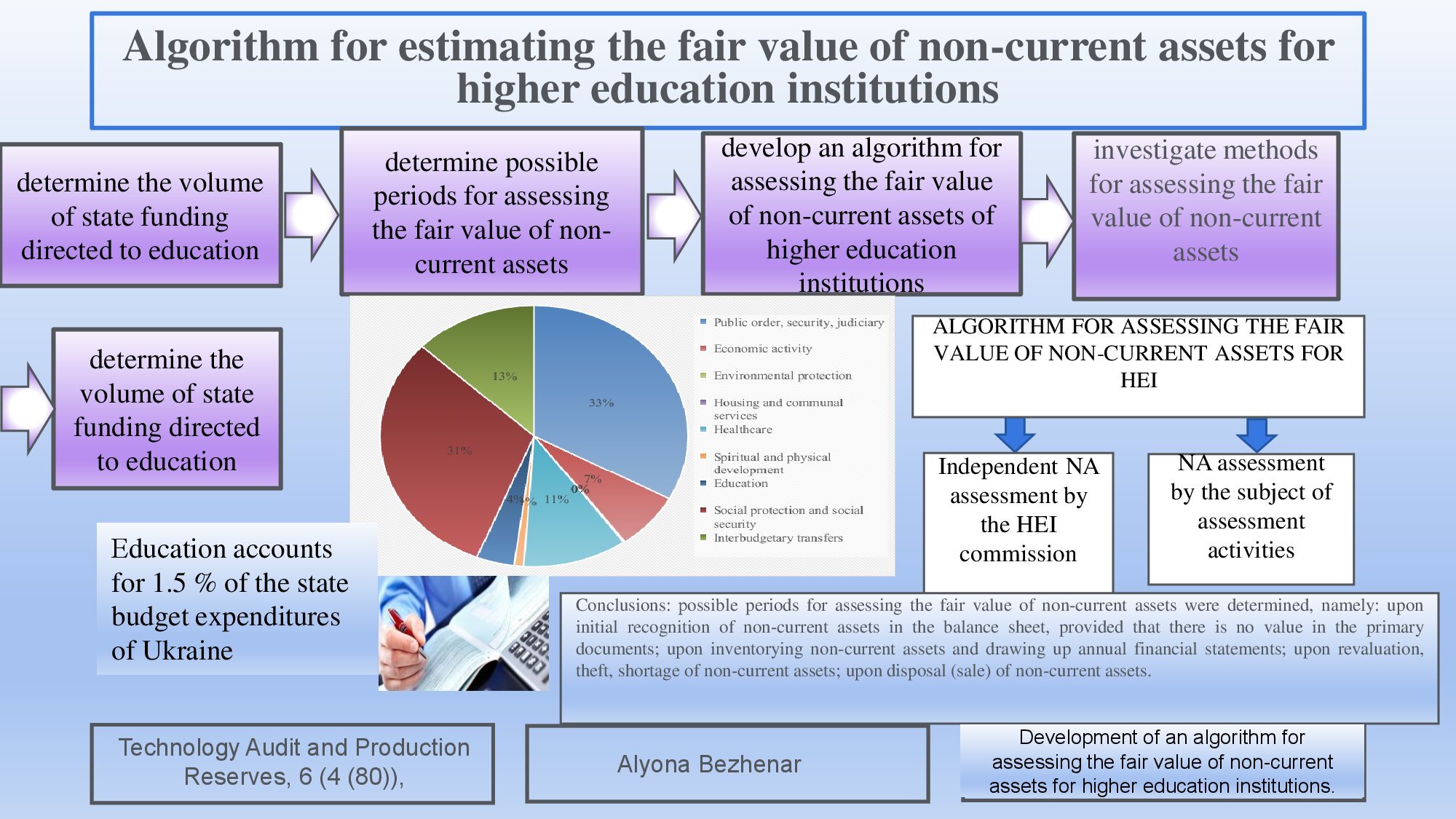

Проблематикою дослідження, яка вирішується в ході роботи, є відсутність чіткого алгоритму оцінки справедливої вартості необоротних активів закладів вищої освіти. Також відсутнє методичне забезпечення оцінки справедливої вартості необоротних активів з урахуванням галузевої специфіки закладів вищої освіти.

В роботі розроблено алгоритм оцінки справедливої вартості необоротних активів закладів вищої освіти, який включає два напрями: оцінка справедливої вартості необоротних активів самостійно для закладів вищої освіти; оцінка за допомогою суб’єкта оціночної діяльності. Виокремлено як основний напрям алгоритм оцінки справедливої вартості необоротних активів самостійно закладами вищої освіти, який передбачає виконання таких дій:

– створення комісії щодо оцінки;

– затвердження наказу керівника на проведення оцінки;

– наявність активного ринку;

– можливість ідентифікації об’єкта;

– наявність методичного забезпечення розрахунку справедливої вартості.

Досліджено методи оцінки справедливої вартості необоротних активів, серед яких виділено: ринковий, витратний та дохідний. Рекомендаційним для закладів вищої освіти визначено ринковий метод оцінки справедливої вартості необоротних активів, який є найбільш простий у застосуванні. Узагальнено його переваги та недоліки, серед переваг виділено ринковий фактор попиту та пропозиції на аналогічні об’єкти. Розроблено структуру Методичних положень щодо оцінки справедливої вартості необоротних активів (НА) за такими пунктами:

– загальні положення;

– критерії виділення груп НА, які підлягають оцінці;

– критерії ідентифікації НА;

– наявність умов активного ринку;

– методи оцінки справедливої вартості;

– вимоги до складання Акту про оцінку необоротних активів

Посилання

- Pantelić, M. (2019). Implementation of fair value accounting in Serbia: Empirical research. Ekonomika Preduzeca, 67 (5-6), 345–355. https://doi.org/10.5937/ekopre1906345p

- Arsenijević, A. (2022). Application of the principle of conservatism against the application of the fair value concept: An example of the Serbian capital market. Ekonomika, 68 (1), 93–104. https://doi.org/10.5937/ekonomika2201093a

- Petković, M., Krstić, B., Rađenović, T. (2020). Accounting -based valuation methods of intangible assets: Theorethical overview. Ekonomika, 66 (1), 1–12. https://doi.org/10.5937/ekonomika2001001p

- Lovinska, L. H. (2006). Otsinka v bukhhalterskomu obliku. Kyiv: KNEU, 256.

- Koriahin, M. V. (2018). Otsinka v systemi bukhhalterskoho obliku. Efektyvna ekonomika, 10, 1–4.

- Doroshenko, O. O. (2016). Evaluation in accounting methodology of budgetary institutions: new approaches and innovations. Hlobalni ta natsionalni problemy ekonomiky, 9, 776–780. Available at: http://global-national.in.ua/archive/9-2016/159.pdf

- Cherkashyna, T. V. (2017). Non-financial assets: assessment and classification in the public sector. Prychornomorski ekonomichni studii, 23, 201–206. Available at: http://nbuv.gov.ua/UJRN/bses_2017_23_39

- Pro Derzhavnyi biudzhetu Ukrainy na 2023 rik (2022). Zakon Ukrainy No. 2710-IX. 03.11.2022. Available at: https://index.minfin.com.ua/ua/finance/budget/gov/expense/

- Pro zatverdzhennia Natsionalnoho polozhennia (standart) bukhhalterskoho obliku v derzhavnomu sektori 121 «Osnovni zasoby» (2010). Nakaz Ministerstva finansiv Ukrainy No. 1202. 12.10.2010. Available at: http://zakon2.rada.gov.ua/laws/show/z1017-10

- Pro zatverdzhennia Natsionalnoho polozhennia (standart) bukhhalterskoho obliku v derzhavnomu sektori 122 «Nematerialni aktyvy» (2010). Nakaz Ministerstva finansiv Ukrainy No. 1202. 12.10.2010. Available at: https://zakon.rada.gov.ua/laws/show/z1018-10#Text

- Mizhnarodnyi standart bukhhalterskoho obliku dlia derzhavnoho sektoru 17 «Osnovni zasoby». Available at: https://buhgalter911.com/public/uploads/normativka/Standart_gossektor/%D0%9C%D0%A1%D0%91%D0%9E%D0%94%D0%A1/%D0%9C%D0%A1%D0%91%D0%9E%D0%94%D0%A1_17.pdf

- Pro zatverdzhennia Metodychnykh rekomendatsii z bukhhalterskoho obliku dlia subiektiv derzhavnoho sektoru (2015). Nakaz Ministerstva finansiv Ukrainy No. 11. 23.01.2015. Available at: https://zakon.rada.gov.ua/rada/show/v0011201-15#Text

- Pro otsinku maina, mainovykh prav ta profesiinu otsinochnu diialnist v Ukraini (2001). Zakon Ukrainy No. 2658-III. 12.07.2001. Available at: https://zakon.rada.gov.ua/laws/show/2658-14#Text

- Polozhennia pro inventaryzatsiiu aktyviv ta zoboviazan (2014). Nakaz Ministerstva finansiv Ukrainy No. 879. 02.09.2014. Available at: https://zakon.rada.gov.ua/laws/show/z1365-14#Text

##submission.downloads##

Опубліковано

Як цитувати

Номер

Розділ

Ліцензія

Авторське право (c) 2024 Alyona Bezhenar

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License.

Закріплення та умови передачі авторських прав (ідентифікація авторства) здійснюється у Ліцензійному договорі. Зокрема, автори залишають за собою право на авторство свого рукопису та передають журналу право першої публікації цієї роботи на умовах ліцензії Creative Commons CC BY. При цьому вони мають право укладати самостійно додаткові угоди, що стосуються неексклюзивного поширення роботи у тому вигляді, в якому вона була опублікована цим журналом, але за умови збереження посилання на першу публікацію статті в цьому журналі.