Розробка моделі підтримки прийняття багатоетапних інвестиційних рішень у виробничих системах в умовах ризику

DOI:

https://doi.org/10.15587/2706-5448.2026.356886Ключові слова:

адаптивне прийняття рішень, резерв ефективності, байєсівський аналіз рішень, очікувана корисністьАнотація

Об’єктом дослідження є процес прийняття інвестиційних рішень у виробничих системах в умовах ризику та невизначеності.

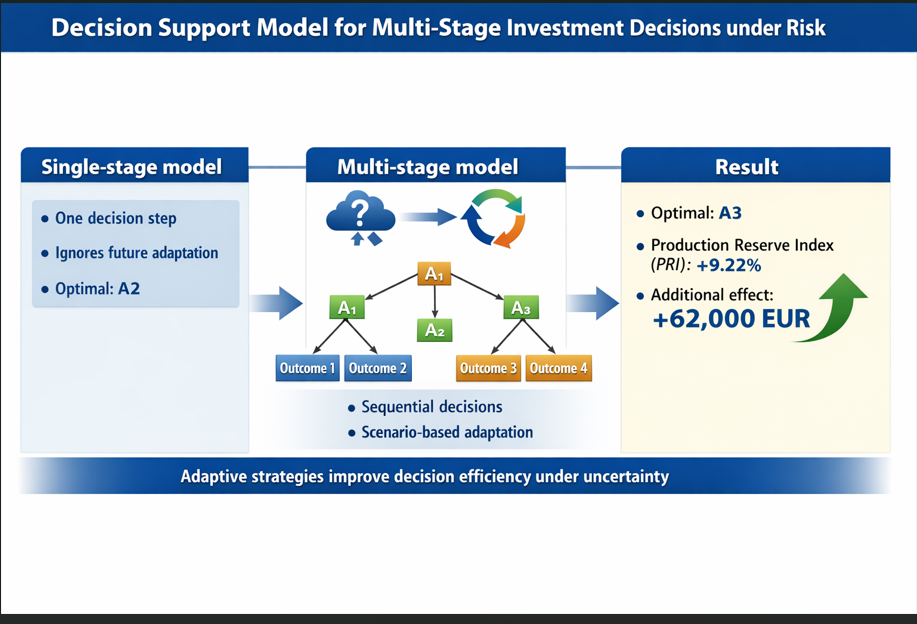

У сучасних умовах функціонування підприємств прийняття управлінських рішень щодо інвестування пов’язане з необхідністю вибору між кількома альтернативними варіантами розвитку виробництва, ефективність яких залежить від можливих станів зовнішнього середовища. Особливістю таких процесів є те, що інвестиційні рішення можуть мати багатоетапний характер, а їх ефективність залежить від умов реалізації.

У роботі вирішувалася проблема розроблення такої моделі підтримки прийняття рішень, яка дозволяла б враховувати послідовний характер реалізації інвестиційних проєктів та оцінювати ефективність альтернатив з урахуванням можливих сценаріїв розвитку середовища. Проведений аналіз показав, що традиційні підходи до оцінювання альтернатив переважно базуються на одноетапних моделях прийняття рішень, а це обмежує можливості врахування змін умов реалізації інвестиційного проєкту.

Розроблена в дослідженні модель підтримки прийняття інвестиційних рішень поєднує у собі одноетапний та багатоетапний підходи до оцінювання ефективності альтернатив в умовах ризику. Особливістю отриманих результатів є те, що вони дозволяють визначати очікуваний результат застосування багатоетапних альтернатив та виявляти раціональні інвестиційні стратегії. Також було запропоновано підхід до оцінювання резерву ефективності інвестиційних проєктів у виробництві.

У ході експериментальної верифікації показано, що розроблена модель дозволяє враховувати поетапність реалізації альтернатив та інформацію, яка з цього випливає. Завдяки цьому вона надає можливість коригування управлінських рішень залежно від фактичного стану середовища на різних етапах реалізації прийнятих рішень.

Розроблена модель може бути використана в процесі обґрунтування інвестиційних рішень у виробничих системах в умовах ризику.

Посилання

- Stanton, M. C. B., Roelich, K. (2021). Decision making under deep uncertainties: A review of the applicability of methods in practice. Technological Forecasting and Social Change, 171, 120939. https://doi.org/10.1016/j.techfore.2021.120939

- Teece, D. J., Pisano, G., Shuen, A. (1997). Dynamic capabilities and strategic management. Strategic Management Journal, 18 (7), 509–533. https://doi.org/10.1002/(sici)1097-0266(199708)18:7<509::aid-smj882>3.0.co;2-z

- Rosenhead, J. (1968). Introduction to Operations Research. Journal of the Operational Research Society, 19 (3), 329–330. https://doi.org/10.1057/jors.1968.78

- Saaty, T. L., Vargas, L. G. (2013). Decision making with the analytic network process: Economic, political, social and technological applications with benefits, opportunities, costs and risks. Vol. 195. Springer, 363. https://doi.org/10.1007/978-1-4614-7279-7

- Kahneman, D., Tversky, A. (1979). Prospect Theory: An Analysis of Decision under Risk. Econometrica, 47 (2), 263–292. https://doi.org/10.2307/1914185

- Izonin, I., Tepla, T., Danylyuk, D., Tkachenko, R., Duriagina, Z., Lemishka, I. (2020). Towards an Intelligent Decision Making of Ti-based Powders Selection for Medical Manufacturing. 2020 International Conference on Decision Aid Sciences and Application (DASA). IEEE, 1–5. https://doi.org/10.1109/dasa51403.2020.9316866

- Hou, H. (Cynthia). (2025). Utility Theory Application in Decision-Making Behavior for Energy Use and Management: A Systematic Review. Energies, 18 (8), 2125. https://doi.org/10.3390/en18082125

- Bakır, N. O., Tekin, S., Keleş, B. (2026). Expected utility-based maintenance planning under risk aversion for a two-state deterioration model. Reliability Engineering & System Safety, 270, 112169. https://doi.org/10.1016/j.ress.2025.112169

- Wu, F., Li, H. Z., Chu, L. K., Sculli, D., Gao, K. (2008). An approach to the valuation and decision of ERP investment projects based on real options. Annals of Operations Research, 168 (1), 181–203. https://doi.org/10.1007/s10479-008-0365-7

- Castro, J., Tito, E., Brandão, L. (2021). Optimization of a Portfolio of Investment Projects: A Real Options Approach Using the Omega Measure. Journal of Risk and Financial Management, 14 (11), 530. https://doi.org/10.3390/jrfm14110530

- Panayi, S., Trigeorgis, L. (1998). Multi-stage real options: The cases of information technology infrastructure and international bank expansion. The Quarterly Review of Economics and Finance, 38 (3), 675–692. https://doi.org/10.1016/s1062-9769(99)80096-9

- Mulesa, O., Snytyuk, V., Myronyuk, I. (2019). Optimal alternative selection models in a multi-stage decision-making process. EUREKA: Physics and Engineering, 6, 43–50. https://doi.org/10.21303/2461-4262.2019.001005

- Berger, J. O. (1985). Statistical Decision Theory and Bayesian Analysis. Springer Series in Statistics. Springer New York. https://doi.org/10.1007/978-1-4757-4286-2

- Hnatiienko, H., Tmienova, N., Kruglov, A.; Shkarlet, S., Morozov, A., Palagin, A. (Eds.) (2020). Methods for Determining the Group Ranking of Alternatives for Incomplete Expert Rankings. Mathematical Modeling and Simulation of Systems (MODS’2020). Springer, 217–226. https://doi.org/10.1007/978-3-030-58124-4_21

##submission.downloads##

Опубліковано

Як цитувати

Номер

Розділ

Ліцензія

Авторське право (c) 2026 Oksana Mulesa, Olga Kachmar, Svitlana Baloha, Hanna Tiutiunnykova, Dmytro Shevchuk

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License.

Закріплення та умови передачі авторських прав (ідентифікація авторства) здійснюється у Ліцензійному договорі. Зокрема, автори залишають за собою право на авторство свого рукопису та передають журналу право першої публікації цієї роботи на умовах ліцензії Creative Commons CC BY. При цьому вони мають право укладати самостійно додаткові угоди, що стосуються неексклюзивного поширення роботи у тому вигляді, в якому вона була опублікована цим журналом, але за умови збереження посилання на першу публікацію статті в цьому журналі.