Розробка нечіткої нейронної мережі для оцінювання ризику банкрутства підприємства

DOI:

https://doi.org/10.15587/2706-5448.2024.306873Ключові слова:

статистична модель, оцінка ризику банкрутства, нейронна арифметика, машинне навчанняАнотація

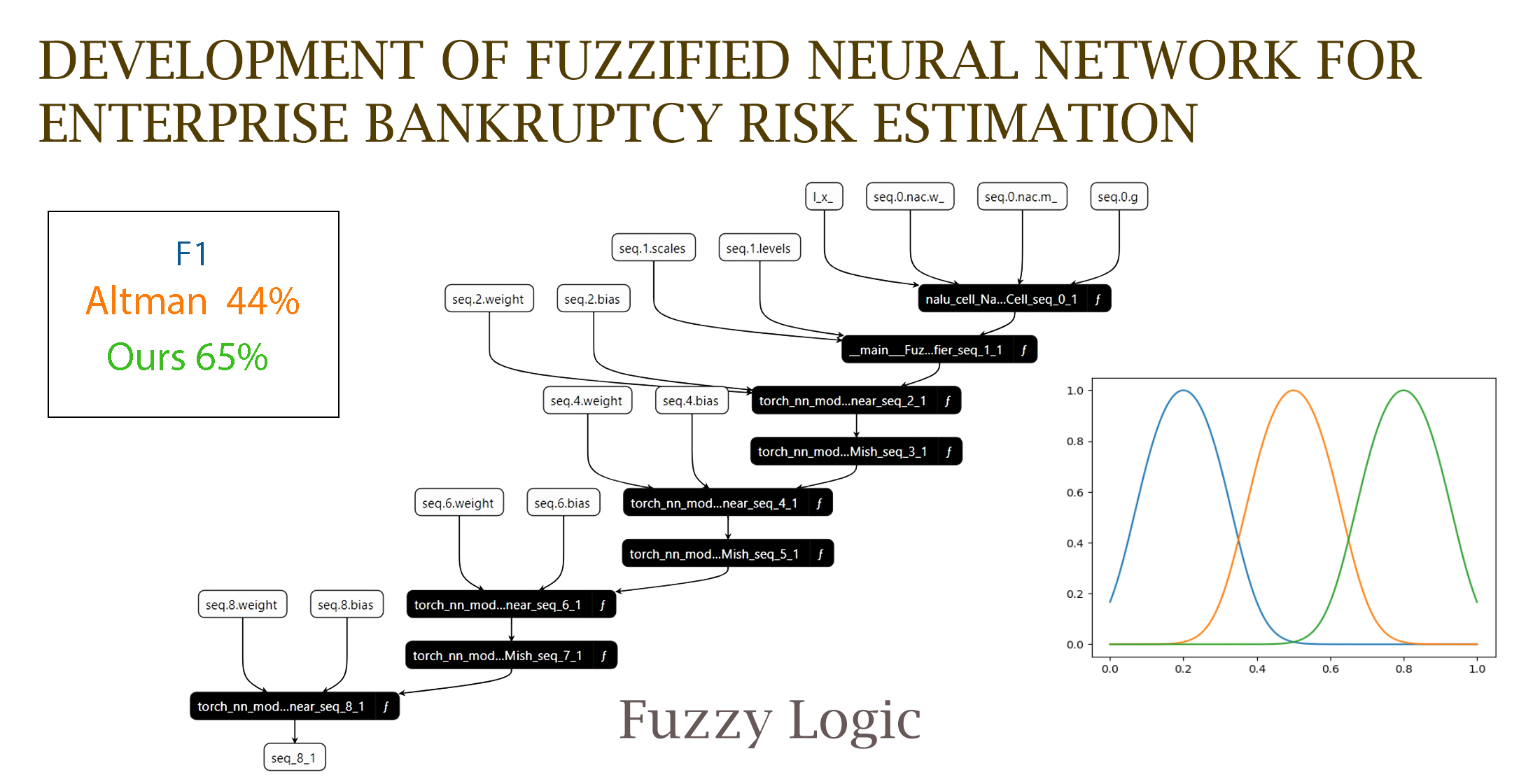

Об'єктом даного дослідження є оцінка ризику банкрутства підприємства. Оцінка ризику банкрутства є критично важливою для оцінки фінансового стану підприємства. Вона слугує життєво важливим індикатором, який дозволяє управлінській команді проактивно зменшувати потенційні ризики та розробляти стратегії для зміцнення фінансового стану підприємства з плином часу. Одним з найбільш проблемних аспектів прогнозування банкрутства є все більш складні фінансові ситуації підприємств-банкрутів. Точно прогнозуючи ризик банкрутства, підприємства можуть вжити превентивних заходів для пом'якшення фінансових труднощів і забезпечення довгострокової стійкості.

Попередні методи, такі як Z-рахунок Альтмана, не є достатньо точними, як показано в дослідженні. Досліджено сучасний підхід до прогнозування банкрутства на основі нейронної мережі зі складними нейронними комірками, а саме нейронними арифметичними логічними одиницями (NALU) та запропонованим шаром фаззифікації. Цей шар може обробляти складні необроблені числові значення, такі як фінансові показники, що мають відношення до показників проведеного аналізу. У порівнянні з Z-рахунком Альтмана, запропонований метод демонструє кращий показник F1 у класифікації банкрутства (48 %). На необроблених даних запропоновав нейромережева архітектура демонструє 40 % покращення показника F1 порівняно з класичним багатошаровим персептроном (MLP) з лінійними шарами та нелінійними функціями активації. Було використано сучасну заміну ReLU під назвою Mish, яка досягає кращого узагальнення. Також припущено, що включення нових нейронних клітин, які надають нейромережі арифметичні можливості, сприяє підвищенню продуктивності при обробці ненормованих вхідних даних. Проведена робота підкреслює важливість використання передових архітектур нейронних мереж для підвищення точності та надійності прогнозування в оцінці фінансових ризиків. Використовуючи параметри, використані в дослідженні, менеджери підприємств можуть більш точно оцінити ризик банкрутства.

Посилання

- Long, Y. (2022). Early Warning Analysis of Company’s Financial Risk based on Fuzzy Evaluation Method. Proceedings of the International Conference on Big Data Economy and Digital Management. doi: https://doi.org/10.5220/0011207900003440

- Altman, E. I. (1968). Financial ratios, discriminant analysis and the prediction of corporate bankruptcy. The Journal of Finance, 23 (4), 589–609. doi: https://doi.org/10.1111/j.1540-6261.1968.tb00843.x

- Trask, A., Hill, F., Reed, S. E., Rae, J., Dyer, C., Blunsom, P. (2018). Neural arithmetic logic units. Advances in neural information processing systems, 31.

- Chibisova, I. (2012). Methods of estimation and prognostication of bankruptcy of enterprises. Naukovi pratsi Kirovohradskoho natsionalnoho tekhnichnoho universytetu, 22 (2), 389–394.

- Eisenbeis, R. A. (1977). Pitfalls in the application of discriminant analysis in business, finance, and economics. The Journal of Finance, 32 (3), 875–900. doi: https://doi.org/10.1111/j.1540-6261.1977.tb01995.x

- Premachandra, I. M., Bhabra, G. S., Sueyoshi, T. (2009). DEA as a tool for bankruptcy assessment: A comparative study with logistic regression technique. European Journal of Operational Research, 193 (2), 412–424. doi: https://doi.org/10.1016/j.ejor.2007.11.036

- Mihalovič, M. (2016). Performance Comparison of Multiple Discriminant Analysis and Logit Models in Bankruptcy Prediction. Economics & Sociology, 9 (4), 101–118. doi: https://doi.org/10.14254/2071-789x.2016/9-4/6

- Misra, D. (2019). Mish: A self regularized non-monotonic activation function. arXiv:1908.08681. doi: https://doi.org/10.48550/arXiv.1908.08681

- Brownlee, J. (2020). A Gentle Introduction to the Rectified Linear Unit (ReLU). Machine Learning Mastery. Available at: https://machinelearningmastery.com/rectified-linear-activation-function-for-deep-learning-neural-networks

- Ohlson, J. A. (1980). Financial Ratios and the Probabilistic Prediction of Bankruptcy. Journal of Accounting Research, 18 (1), 109–131. doi: https://doi.org/10.2307/2490395

- Ahn, H., Kim, K. (2009). Bankruptcy prediction modeling with hybrid case-based reasoning and genetic algorithms approach. Applied Soft Computing, 9 (2), 599–607. doi: https://doi.org/10.1016/j.asoc.2008.08.002

- US Company Bankruptcy Prediction Dataset. Utkarsh Singh. Available at: https://www.kaggle.com/datasets/utkarshx27/american-companies-bankruptcy-prediction-dataset

- Shulakov, V., Sinkovskyi, А., Tryus, Y. (2023). Information technology for generating synthetic medical data based on neural networks. Actual problems of medical, biological physics and computer science. Vinnytsia: Edelweiss, 76–82.

- Sola, J., Sevilla, J. (1997). Importance of input data normalization for the application of neural networks to complex industrial problems. IEEE Transactions on Nuclear Science, 44 (3), 1464–1468. doi: https://doi.org/10.1109/23.589532

- Nedosekin, A. O. (2008). Business risk assessment on the basis of fuzzy data. Audit and Financial Analysis, 4, 68–72.

##submission.downloads##

Опубліковано

Як цитувати

Номер

Розділ

Ліцензія

Авторське право (c) 2024 Artem Sinkovskyi, Volodymyr Shulakov

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License.

Закріплення та умови передачі авторських прав (ідентифікація авторства) здійснюється у Ліцензійному договорі. Зокрема, автори залишають за собою право на авторство свого рукопису та передають журналу право першої публікації цієї роботи на умовах ліцензії Creative Commons CC BY. При цьому вони мають право укладати самостійно додаткові угоди, що стосуються неексклюзивного поширення роботи у тому вигляді, в якому вона була опублікована цим журналом, але за умови збереження посилання на першу публікацію статті в цьому журналі.