Розробка нейро-гнучкого апарату оцінювання ризику банкрутства підприємства на основі нечітких умовних параметрів

DOI:

https://doi.org/10.15587/2706-5448.2024.309963Ключові слова:

статистична модель, оцінка ризику банкрутства, нейронний арифметичний логічний блок, блок фазифікатора, машинне навчанняАнотація

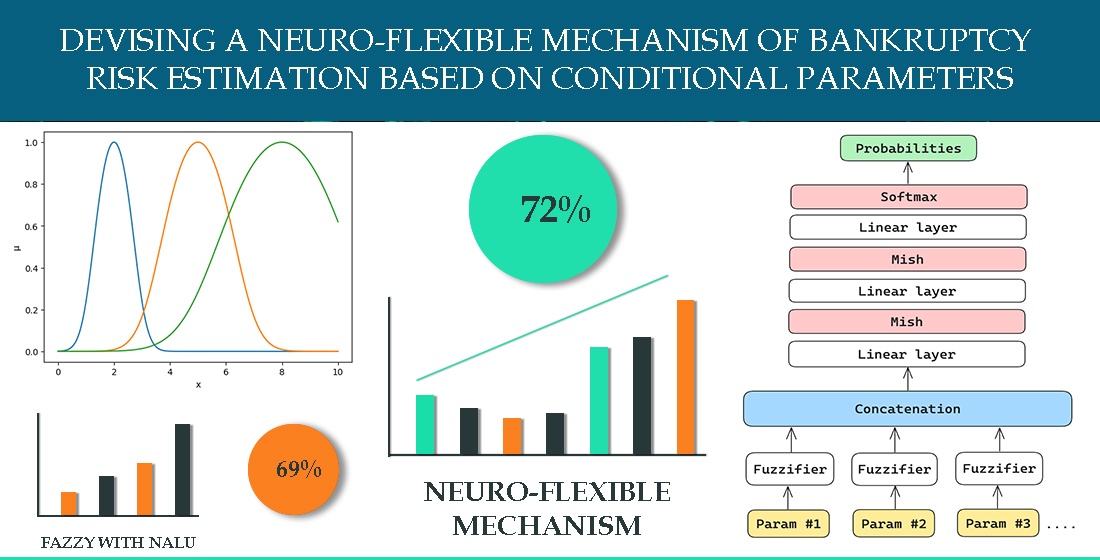

Об’єктом дослідження є оцінка ризику банкрутства підприємства. Робота направлена на розробку нової моделі для оцінки ризику банкрутства підприємства. Оцінка ризику банкрутства є критично важлива для аналізу фінансового здоров’я компанії. Вона слугує ключовим індикатором, що дозволяє командам, які керують підприємством, зменшувати потенційні ризики та розробляти стратегії для зміцнення фінансового становища компанії у довгостроковій перспективі. Було вдосконалено нашу попередню модель прогнозування рівня ризику банкрутства, усунувши нейронний арифметичний логічний блок (NALU) та вдосконаливши блок фазифікатора, щоб оцінити, чи може нова архітектура ефективно моделювати приблизні арифметичні операції для виявлення складних фінансових коефіцієнтів та взаємозв'язків. Нова модель використовує власний «нейро-гнучкий» механізм, який включає фазифікатор як початковий шар для перетворення кожного фінансового параметра на нечітке представлення, замість застосування блоків NALU. Цей підхід дозволяє моделі обробляти невизначені або відсутні вхідні дані, підвищуючи її стійкість у різноманітних фінансових сценаріях. Фазифіковані значення обробляються через лінійні шари з активацією Mish, відомою своєю кращою здатністю до узагальнення. Основні покращення включають оптимальну категоризацію сирих даних через вектори вбудовування та значне прискорення швидкості навчання. Експерименти, проведені з використанням PyTorch на процесорі Apple M1, продемонстрували суттєву середню ефективність прогнозування на рівні 72 %, що вказує на результативність запропонованих вдосконалень, що були використані для оцінки банкрутства. Тож оцінювання рівня ризику банкрутства допомагає менеджерам зменшувати ризики та зміцнювати економічну стабільність підприємства в цілому. Прогнозуючи ризик банкрутства, компанії можуть вживати заходів для уникнення чи мінімізації фінансових проблем, що дозволяє їм продовжувати успішно функціонувати.

Посилання

- Altman, E. I. (1968). Financial ratios, discriminant analysis and the prediction of corporate bankruptcy. The Journal of Finance, 23 (4), 589–609. https://doi.org/10.1111/j.1540-6261.1968.tb00843.x

- Chibisova, I. (2012). Methods of estimation and prognostication of bankruptcy of enterprises. Naukovi pratsi Kirovohradskoho natsionalnoho tekhnichnoho universytetu, 22 (2), 389–394.

- Eisenbeis, R. A. (1977). Pitfalls in the application of discriminant analysis in business, finance, and economics. The Journal of Finance, 32 (3), 875–900. https://doi.org/10.1111/j.1540-6261.1977.tb01995.x

- Premachandra, I. M., Bhabra, G. S., Sueyoshi, T. (2009). DEA as a tool for bankruptcy assessment: A comparative study with logistic regression technique. European Journal of Operational Research, 193 (2), 412–424. https://doi.org/10.1016/j.ejor.2007.11.036

- Mihalovič, M. (2016). Performance Comparison of Multiple Discriminant Analysis and Logit Models in Bankruptcy Prediction. Economics & Sociology, 9 (4), 101–118. https://doi.org/10.14254/2071-789x.2016/9-4/6

- Sinkovskyi, A., Shulakov, V. (2024). Development of fuzzified neural network for enterprise bankruptcy risk estimation. Information and Control Systems, 3 (2 (77)), 19–22. https://doi.org/10.15587/2706-5448.2024.306873

- Sola, J., Sevilla, J. (1997). Importance of input data normalization for the application of neural networks to complex industrial problems. IEEE Transactions on Nuclear Science, 44 (3), 1464–1468. https://doi.org/10.1109/23.589532

- Trask, A., Hill, F., Reed, S. E., Rae, J., Dyer, C., Blunsom, P. (2018). Neural arithmetic logic units. Advances in neural information processing systems, 31.

- Bengio, Y., Ducharme, R., Vincent, P., Janvin, C. (2003). A neural probabilistic language model. Journal of Machine Learning Research, 3, 1137–1155.

- Misra, D. (2019). Mish: A self regularized non-monotonic activation function. https://doi.org/10.48550/arXiv.1908.08681

- Utkarsh Singh. US Company Bankruptcy Prediction Dataset. Available at: https://www.kaggle.com/datasets/utkarshx27/american-companies-bankruptcy-prediction-dataset

- Kraskov, A., Stögbauer, H., Grassberger, P. (2004). Estimating mutual information. Physical Review E, 69 (6). https://doi.org/10.1103/physreve.69.066138

##submission.downloads##

Опубліковано

Як цитувати

Номер

Розділ

Ліцензія

Авторське право (c) 2024 Artem Sinkovskyi, Volodymyr Shulakov

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License.

Закріплення та умови передачі авторських прав (ідентифікація авторства) здійснюється у Ліцензійному договорі. Зокрема, автори залишають за собою право на авторство свого рукопису та передають журналу право першої публікації цієї роботи на умовах ліцензії Creative Commons CC BY. При цьому вони мають право укладати самостійно додаткові угоди, що стосуються неексклюзивного поширення роботи у тому вигляді, в якому вона була опублікована цим журналом, але за умови збереження посилання на першу публікацію статті в цьому журналі.