Розробка моделі обліково-аналітичного забезпечення в державному секторі на основі синергії технологій штучного інтелекту та блокчейн

DOI:

https://doi.org/10.15587/1729-4061.2025.340995Ключові слова:

обліково-аналітичне забезпечення, інформаційні технології, хмарні технології, штучний інтелект, блокчейн, державний секторАнотація

Об’єкт дослідження були технології штучного інтелекту та блокчейн в системі обліково-аналітичного забезпечення в державному секторі.

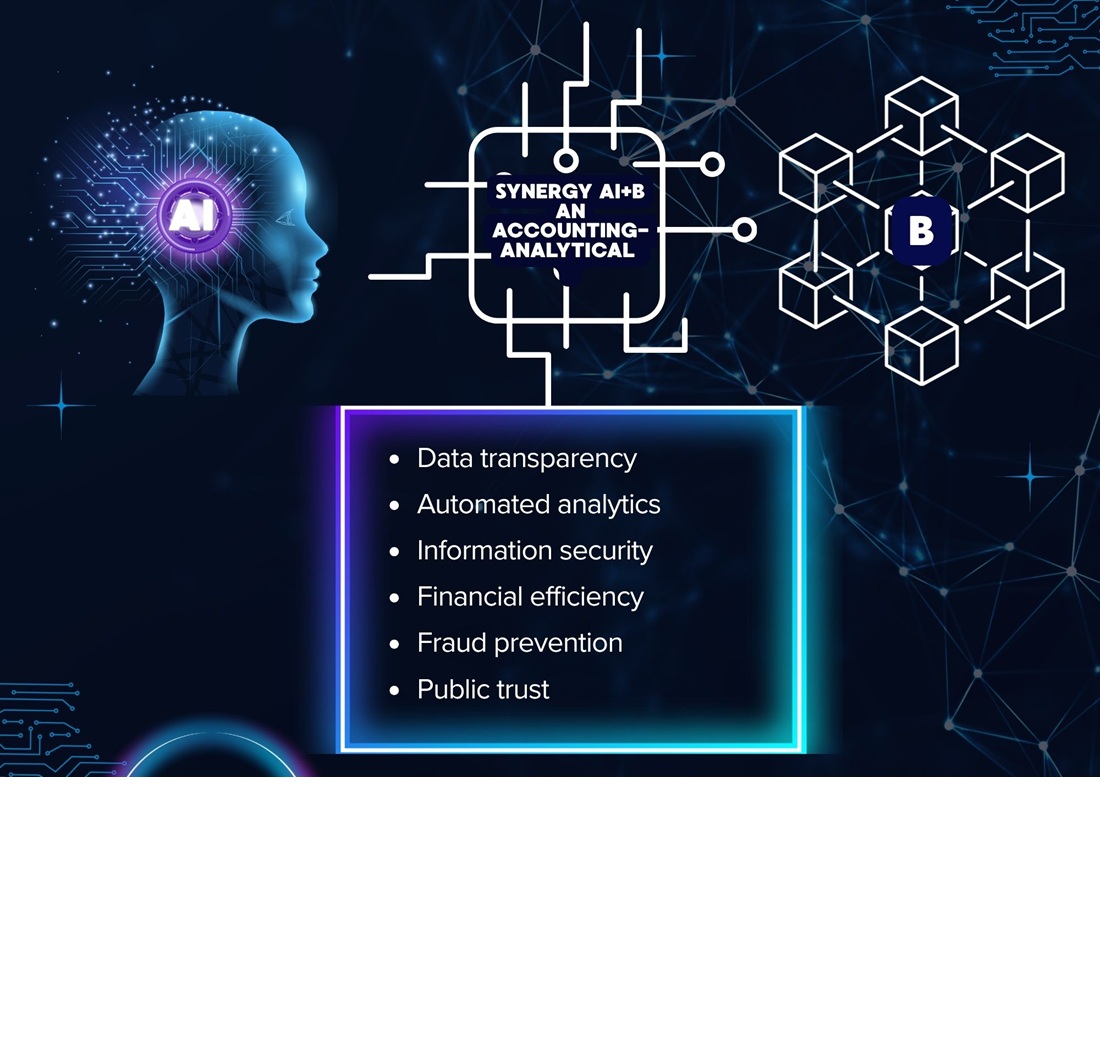

У дослідженні порушувалась проблема розробки ефективної моделі обліково-аналітичного забезпечення в державному секторі, яка ґрунтується на синергії технологій штучного інтелекту та блокчейн.

В процесі дослідження розроблено модель обліково-аналітичного забезпечення в державному секторі на основі синергії технологій штучного інтелекту та блокчейн. Модель побудовано на основі логічної та послідовної дорожньої карти переходу до інтелектуалізованої моделі управління бюджетними ресурсами. Розроблено алгоритм впровадження технології блокчейн у систему обліково-аналітичного забезпечення в державному секторі, що враховує технічні, організаційні, правові аспекти та забезпечує комплексний підхід до інтеграції технологій блокчейн. Обґрунтовано, що розроблена модель дозволить інтегрувати автоматизований збір і верифікацію даних, проводити інтелектуальний аналіз, прогнозувати, формувати різні форми звітності, а також гарантувати безпеку, незмінність і захист інформації. Проаналізовано економічний ефект від інвестицій на впровадження моделі обліково-аналітичного забезпечення в державному секторі на основі синергії технологій штучного інтелекту та блокчейн, який засвідчив економічну доцільність і перспективність реалізації проєкту. Визначено, після покриття початкових інвестицій у розмірі 644 500 у.о. передбачається отримання додаткової чистої економічної вигоди більш ніж півмільйона у.о. у теперішній вартості протягом 7 років експлуатації системи. Визначено, щорічний економічний ефект у сумі 240 тисяч у.о. формуватиметься за рахунок комплексного впливу факторів. Зокрема, він формується за рахунок суттєвого скорочення витрат на підготовку та автоматизацію звітності; зменшення кількості помилок; оптимізації використання бюджетних ресурсів; зниження витрат на аудит та контрольні заходи

Посилання

- AI In Accounting Market Analysis, Size, and Forecast 2025-2029: North America (US and Canada), Europe (France, Germany, Italy, and UK), APAC (China, India, and Japan), South America (Brazil), and Rest of World (ROW) (2025). Technavio. Available at: https://www.technavio.com/report/ai-in-accounting-market-industry-analysis#:~:text=The%20AI%20in%20accounting%20market,for%20automation%20and%20operational%20efficiency

- Maffei, M., Casciello, R., Meucci, F. (2021). Blockchain technology: uninvestigated issues emerging from an integrated view within accounting and auditing practices. Journal of Organizational Change Management, 34 (2), 462–476. https://doi.org/10.1108/jocm-09-2020-0264

- Cao, P. (2023). Research on the impact of artificial intelligence-based e-commerce personalization on traditional accounting methods. International Journal of Intelligent Networks, 4, 193–201. https://doi.org/10.1016/j.ijin.2023.07.004

- Abdullah, A. A. H., Almaqtari, F. A. (2024). The impact of artificial intelligence and Industry 4.0 on transforming accounting and auditing practices. Journal of Open Innovation: Technology, Market, and Complexity, 10 (1), 100218. https://doi.org/10.1016/j.joitmc.2024.100218

- Kumar, S., Lim, W. M., Sivarajah, U., Kaur, J. (2022). Artificial Intelligence and Blockchain Integration in Business: Trends from a Bibliometric-Content Analysis. Information Systems Frontiers. https://doi.org/10.1007/s10796-022-10279-0

- Han, H., Shiwakoti, R. K., Jarvis, R., Mordi, C., Botchie, D. (2023). Accounting and auditing with blockchain technology and artificial Intelligence: A literature review. International Journal of Accounting Information Systems, 48, 100598. https://doi.org/10.1016/j.accinf.2022.100598

- Gotthardt, M., Koivulaakso, D., Paksoy, O., Saramo, C., Martikainen, M., Lehner, O. (2020). Current State and Challenges in the Implementation of Smart Robotic Process Automation in Accounting and Auditing. ACRN Journal of Finance and Risk Perspectives, 9 (1), 90–102. https://doi.org/10.35944/jofrp.2020.9.1.007

- Perdana, A., Lee, W. E., Mui Kim, C. (2023). Prototyping and implementing Robotic Process Automation in accounting firms: Benefits, challenges and opportunities to audit automation. International Journal of Accounting Information Systems, 51, 100641. https://doi.org/10.1016/j.accinf.2023.100641

- Bai, C. A., Cordeiro, J., Sarkis, J. (2019). Blockchain technology: Business, strategy, the environment, and sustainability. Business Strategy and the Environment, 29 (1), 321–322. https://doi.org/10.1002/bse.2431

- Khan, S. N., Loukil, F., Ghedira-Guegan, C., Benkhelifa, E., Bani-Hani, A. (2021). Blockchain smart contracts: Applications, challenges, and future trends. Peer-to-Peer Networking and Applications, 14 (5), 2901–2925. https://doi.org/10.1007/s12083-021-01127-0

- Alkan, B. Ş. (2022). How Blockchain and Artificial Intelligence Will Effect the Cloud-Based Accounting Information Systems? The Impact of Artificial Intelligence on Governance, Economics and Finance, 107–119. https://doi.org/10.1007/978-981-16-8997-0_6

- Stanciu, V., Pugna, I. B., Gheorghe, M. (2020). New coordinates of accounting academic education. A Romanian insight. Journal of Accounting and Management Information Systems, 19 (1). https://doi.org/10.24818/jamis.2020.01007

- Sun, T. Q., Medaglia, R. (2019). Mapping the challenges of Artificial Intelligence in the public sector: Evidence from public healthcare. Government Information Quarterly, 36 (2), 368–383. https://doi.org/10.1016/j.giq.2018.09.008

- Odonkor, B., Kaggwa, S., Uwaoma, P. U., Hassan, A. O., Farayola, O. A. (2024). The impact of AI on accounting practices: A review: Exploring how artificial intelligence is transforming traditional accounting methods and financial reporting. World Journal of Advanced Research and Reviews, 21 (1), 172–188. https://doi.org/10.30574/wjarr.2024.21.1.2721

- Dai, J., Vasarhelyi, M. A. (2017). Toward Blockchain-Based Accounting and Assurance. Journal of Information Systems, 31 (3), 5–21. https://doi.org/10.2308/isys-51804

- Tan, B. S., Low, K. Y. (2019). Blockchain as the Database Engine in the Accounting System. Australian Accounting Review, 29 (2), 312–318. https://doi.org/10.1111/auar.12278

- Hossain, M. Z., Johora, F. T., Raja, M. R., Hasan, L. (2024). Transformative Impact of Artificial Intelligence and Blockchain on the Accounting Profession. European Journal of Theoretical and Applied Sciences, 2 (6), 144–159. https://doi.org/10.59324/ejtas.2024.2(6).11

- Brealey, R. A., Myers, S. C., Allen, F. (2019). Principles of Corporate Finance. McGraw-Hill Education.

- Andrusiak, V., Khoroshylova, I., Smirnova, N. (2025). The Impact of Digital Technologies on the Development of the Accounting and Audit System in Ukraine. Current Issues of Economic Sciences, 7. https://doi.org/10.5281/zenodo.14697272

- Kanaparthi, V. (2024). Exploring the Impact of Blockchain, AI, and ML on Financial Accounting Efficiency and Transformation. Multi-Strategy Learning Environment, 353–370. https://doi.org/10.1007/978-981-97-1488-9_27

- Garanina, T., Ranta, M., Dumay, J. (2021). Blockchain in accounting research: current trends and emerging topics. Accounting, Auditing & Accountability Journal, 35 (7), 1507–1533. https://doi.org/10.1108/aaaj-10-2020-4991

- Pandl, K. D., Thiebes, S., Schmidt-Kraepelin, M., Sunyaev, A. (2020). On the Convergence of Artificial Intelligence and Distributed Ledger Technology: A Scoping Review and Future Research Agenda. IEEE Access, 8, 57075–57095. https://doi.org/10.1109/access.2020.2981447

- Soni, A. (2025). AI accounting startup Rillet raises $70 million in Andreessen Horowitz, ICONIQ-led round. Reuters. Available at: https://www.reuters.com/technology/ai-accounting-startup-rillet-raises-70-million-andreessen-horowitz-iconiq-led-2025-08-06

- Luthfiani, A. D. (2024). The Artificial Intelligence Revolution in Accounting and Auditing: Opportunities, Challenges, and Future Research Directions. Journal of Applied Business, Taxation and Economics Research, 3 (5), 516–530. https://doi.org/10.54408/jabter.v3i5.290

##submission.downloads##

Опубліковано

Як цитувати

Номер

Розділ

Ліцензія

Авторське право (c) 2025 Tetiana Larikova, Iryna Drozd, Andriy Lyubenko, Vadym Telehin, Liudmyla Novichenko

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License.

Закріплення та умови передачі авторських прав (ідентифікація авторства) здійснюється у Ліцензійному договорі. Зокрема, автори залишають за собою право на авторство свого рукопису та передають журналу право першої публікації цієї роботи на умовах ліцензії Creative Commons CC BY. При цьому вони мають право укладати самостійно додаткові угоди, що стосуються неексклюзивного поширення роботи у тому вигляді, в якому вона була опублікована цим журналом, але за умови збереження посилання на першу публікацію статті в цьому журналі.

Ліцензійний договір – це документ, в якому автор гарантує, що володіє усіма авторськими правами на твір (рукопис, статтю, тощо).

Автори, підписуючи Ліцензійний договір з ПП «ТЕХНОЛОГІЧНИЙ ЦЕНТР», мають усі права на подальше використання свого твору за умови посилання на наше видання, в якому твір опублікований. Відповідно до умов Ліцензійного договору, Видавець ПП «ТЕХНОЛОГІЧНИЙ ЦЕНТР» не забирає ваші авторські права та отримує від авторів дозвіл на використання та розповсюдження публікації через світові наукові ресурси (власні електронні ресурси, наукометричні бази даних, репозитарії, бібліотеки тощо).

За відсутності підписаного Ліцензійного договору або за відсутністю вказаних в цьому договорі ідентифікаторів, що дають змогу ідентифікувати особу автора, редакція не має права працювати з рукописом.

Важливо пам’ятати, що існує і інший тип угоди між авторами та видавцями – коли авторські права передаються від авторів до видавця. В такому разі автори втрачають права власності на свій твір та не можуть його використовувати в будь-який спосіб.