Identification of the nature of management control's contribution to performance piloting in Moroccan companies under digital transformations

DOI:

https://doi.org/10.15587/1729-4061.2026.352733Keywords:

management control, performance piloting, digitalization, ERP systems, Moroccan companiesAbstract

This study examines the contribution of management control to performance piloting in Moroccan companies in a digital context, focusing on how differences in digital maturity reconfigure this contribution.

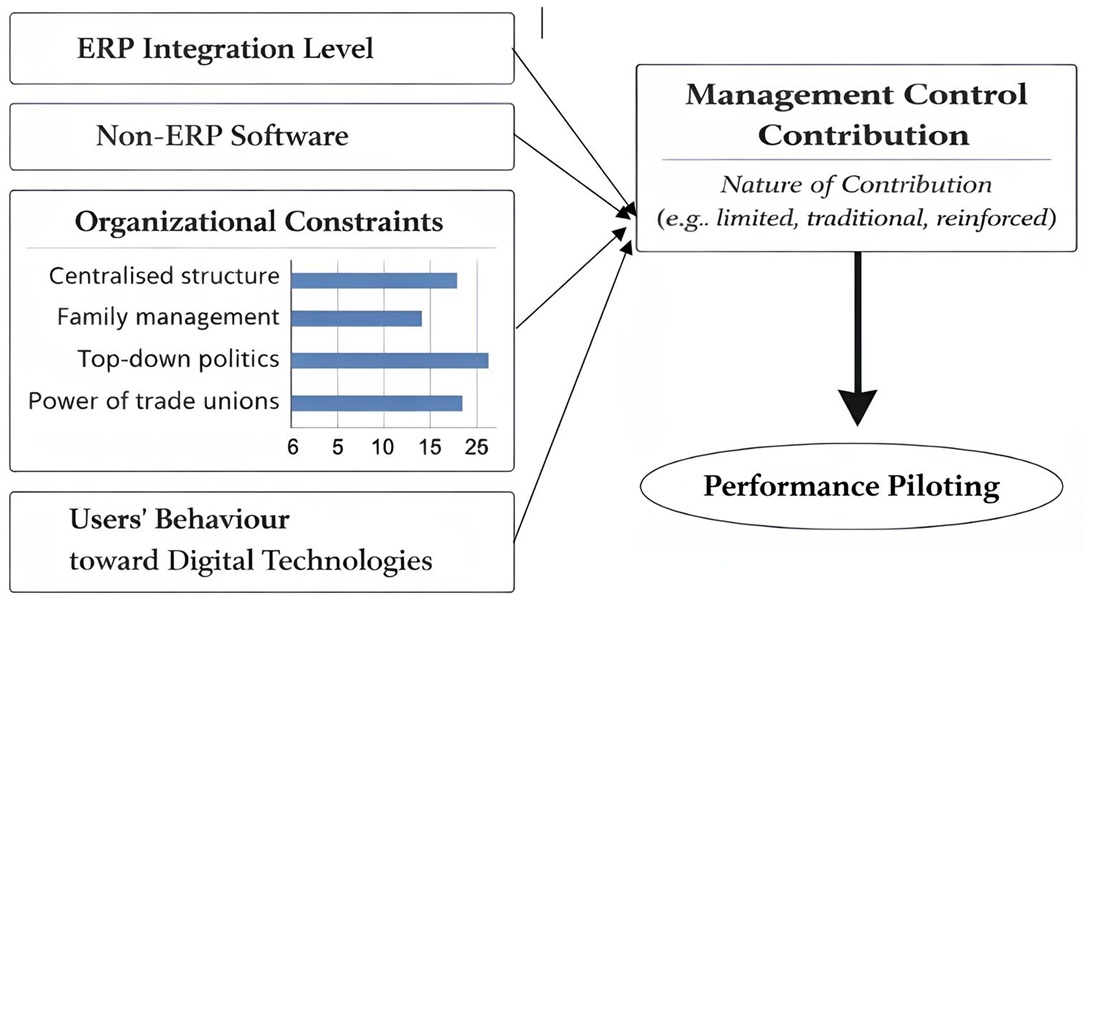

The problem addressed concerns regarding how the type of digital technologies adopted and its degree of integration explain which conditions they maintain, reinforce, or marginalize the contribution of management control in performance piloting. The study adopted qualitative research based on semi-structured interviews conducted with 23 managers from 10 companies. The findings show that digitalization significantly affects the contribution of management control. In firms using fully integrated ERP (enterprise resource planning) systems, a strong association (r ≥ 0.7) appears between tool automation, performance measurement, and the declining role of management control. In contrast, partially integrated ERP is correlated (r ≥ 0.65) with maintaining the traditional role of management control. However, adopting specific or standardized systems are associated with the gradual marginalization or possible suppression of the management control function. This study identifies distinct configurations of management control contributions depending on the nature of the IT adopted and the level of ERP integration. The analysis shows that attitudes toward digital technologies and decision-making effectiveness shape this contribution by influencing the level of effective technology use. The results also indicate that integration automates most management control tasks related to performance piloting, thereby limiting the contribution of the management control function. These results can guide responsible in redefining the objectives and tasks of management control, depending on the level of digitalization they have achieved

References

- Youssef, M. A. E.-A., Mahama, H. (2021). Does business intelligence mediate the relationship between ERP and management accounting practices? Journal of Accounting & Organizational Change, 17 (5), 686–703. https://doi.org/10.1108/jaoc-02-2020-0026

- Truant, E., Broccardo, L., Dana, L.-P. (2021). Digitalisation boosts company performance: an overview of Italian listed companies. Technological Forecasting and Social Change, 173, 121173. https://doi.org/10.1016/j.techfore.2021.121173

- Barney, J., Hesterly, W. (2019). Strategic management and competitive advantage: Concepts and cases. Pearson.

- Guenther, T. W. (2013). Conceptualisations of ‘controlling’ in German-speaking countries: analysis and comparison with Anglo-American management control frameworks. Journal of Management Control, 23 (4), 269–290. https://doi.org/10.1007/s00187-012-0166-7

- Granlund, M., Mouritsen, J. (2003). Special section on management control and new information technologies. European Accounting Review, 12 (1), 77–83. https://doi.org/10.1080/0963818031000087925

- Schallmo, D. R. A., Williams, C. A. (2018). Digital Transformation Now! In SpringerBriefs in Business. Springer International Publishing. https://doi.org/10.1007/978-3-319-72844-5

- Fähndrich, J. (2022). A literature review on the impact of digitalisation on management control. Journal of Management Control, 34 (1), 9–65. https://doi.org/10.1007/s00187-022-00349-4

- Syed, B. A. (2023). The Impact of Digitalization on Management Control Systems: A Framework for the Future, 1 (01), 33–40. Available at: https://assajournal.com/index.php/36/article/view/19

- Dechow, N., Mouritsen, J. (2005). Enterprise resource planning systems, management control and the quest for integration. Accounting, Organizations and Society, 30 (7-8), 691–733. https://doi.org/10.1016/j.aos.2004.11.004

- Oesterreich, T. D., Teuteberg, F. (2019). The role of business analytics in the controllers and management accountants’ competence profiles. Journal of Accounting & Organizational Change, 15 (2), 330–356. https://doi.org/10.1108/jaoc-10-2018-0097

- Bergmann, M., Brück, C., Knauer, T., Schwering, A. (2020). Digitization of the budgeting process: determinants of the use of business analytics and its effect on satisfaction with the budgeting process. Journal of Management Control, 31 (1-2), 25–54. https://doi.org/10.1007/s00187-019-00291-y

- Rowbottom, N., Locke, J., Troshani, I. (2021). When the tail wags the dog? Digitalisation and corporate reporting. Accounting, Organizations and Society, 92, 101226. https://doi.org/10.1016/j.aos.2021.101226

- Negash, S., Gray, P. (2008). Business Intelligence. Handbook on Decision Support Systems 2, 175–193. https://doi.org/10.1007/978-3-540-48716-6_9

- Monteiller, G. (2001). Méthodes et pratiques de la performance. le pilotage par les processus et les compétences. Pilippe LORINO. Revue Française de Gestion Industrielle, 20 (2), 129–132. https://doi.org/10.53102/2001.20.02.349

- Powell, T. C., Dent‐Micallef, A. (1997). Information technology as competitive advantage: the role of human, business, and technology resources. Strategic Management Journal, 18 (5), 375–405. https://doi.org/10.1002/(sici)1097-0266(199705)18:5<375::aid-smj876>3.3.co;2-z

- Wamba, S. F., Gunasekaran, A., Akter, S., Ren, S. J., Dubey, R., Childe, S. J. (2017). Big data analytics and firm performance: Effects of dynamic capabilities. Journal of Business Research, 70, 356–365. https://doi.org/10.1016/j.jbusres.2016.08.009

- Yin, R. K. (2003). Designing case studies. Qualitative research methods, 5 (14), 359–386.

- Shani, A. B. (Rami), Coghlan, D., Alexander, B. N. (2019). Rediscovering Abductive Reasoning in Organization Development and Change Research. The Journal of Applied Behavioral Science, 56 (1), 60–72. https://doi.org/10.1177/0021886319893016

- Meyssonnier, F., Pourtier, F. (2006). Les ERP changent-ils le contrôle de gestion ? Comptabilité Contrôle Audit, Tome 12 (1), 45–64. https://doi.org/10.3917/cca.121.0045

- Locke, K., Feldman, M., Golden-Biddle, K. (2020). Coding Practices and Iterativity: Beyond Templates for Analyzing Qualitative Data. Organizational Research Methods, 25 (2), 262–284. https://doi.org/10.1177/1094428120948600

- Hammouch, H. (2024). Enhancing Management Control Through ERP Systems: A Comprehensive Literature Review. IRASD Journal of Management, 6 (3), 125–133. https://doi.org/10.52131/jom.2024.0603.0128

- Hong, K.-K., Kim, Y.-G. (2002). The critical success factors for ERP implementation: an organizational fit perspective. Information & Management, 40 (1), 25–40. https://doi.org/10.1016/s0378-7206(01)00134-3

- Eschenbrenner, B., Nah, F. F.-H. (2014). Information Systems User Competency: A Conceptual Foundation. Communications of the Association for Information Systems, 34. https://doi.org/10.17705/1cais.03480

Downloads

Published

How to Cite

Issue

Section

License

Copyright (c) 2026 Mohamed Alami, Adil Laouane

This work is licensed under a Creative Commons Attribution 4.0 International License.

The consolidation and conditions for the transfer of copyright (identification of authorship) is carried out in the License Agreement. In particular, the authors reserve the right to the authorship of their manuscript and transfer the first publication of this work to the journal under the terms of the Creative Commons CC BY license. At the same time, they have the right to conclude on their own additional agreements concerning the non-exclusive distribution of the work in the form in which it was published by this journal, but provided that the link to the first publication of the article in this journal is preserved.

A license agreement is a document in which the author warrants that he/she owns all copyright for the work (manuscript, article, etc.).

The authors, signing the License Agreement with TECHNOLOGY CENTER PC, have all rights to the further use of their work, provided that they link to our edition in which the work was published.

According to the terms of the License Agreement, the Publisher TECHNOLOGY CENTER PC does not take away your copyrights and receives permission from the authors to use and dissemination of the publication through the world's scientific resources (own electronic resources, scientometric databases, repositories, libraries, etc.).

In the absence of a signed License Agreement or in the absence of this agreement of identifiers allowing to identify the identity of the author, the editors have no right to work with the manuscript.

It is important to remember that there is another type of agreement between authors and publishers – when copyright is transferred from the authors to the publisher. In this case, the authors lose ownership of their work and may not use it in any way.