Розробка рекурентних нейронних мереж для прогнозування цін на криптовалютних біржах

DOI:

https://doi.org/10.15587/1729-4061.2023.287094Ключові слова:

машинне навчання, криптовалютні біржі, нейронні мережі, глибоке навчання, прогнозування цінАнотація

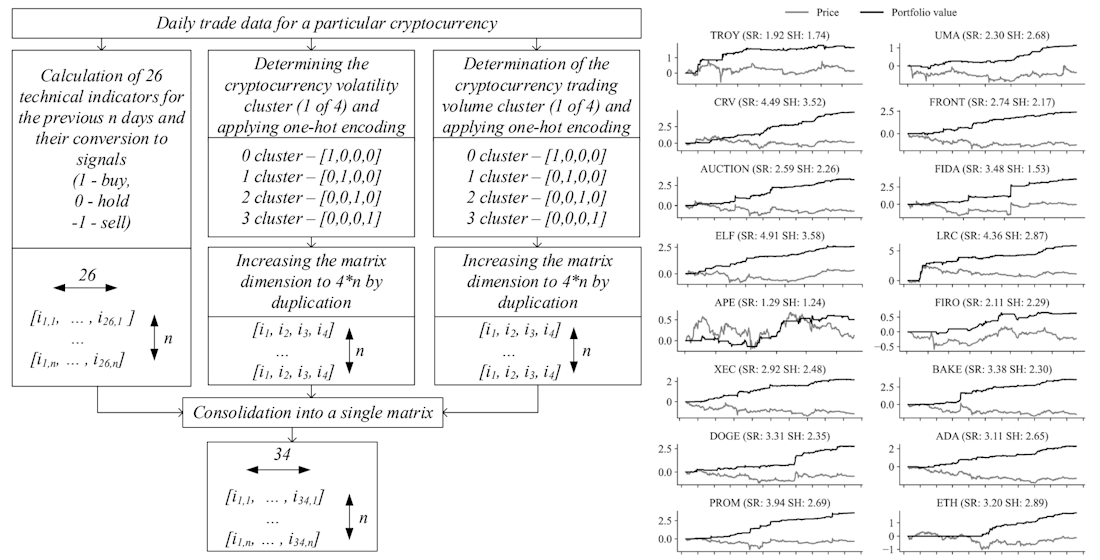

Проведено дослідження, в якому зосереджено увагу на покращенні якості використання рекурентних нейронних мереж (РНМ) при прогнозуванні цін на криптовалютних біржах. Розроблено формулу цільової змінної для моделі на основі арифметичного середнього, що дозволяє краще враховувати динаміку криптовалютних бірж. Фактори, що впливають на цю змінну, було об'єднано у групи ознак, які базуються на обсязі денних торгів криптовалютою, волатильності відповідних цін та на попередньо розрахованих та відібраних сигналах технічних індикаторів. В рамках дослідження сформовано алгоритм обробки щоденних даних для їх використання в моделі. Отримані результати дали змогу створити цілісну модель прогнозування біржових цін. Натреновано дві рекурентні нейронні мережі: одна з довгою короткочасною пам’яттю (ДКЧП), а інша з рекурентним блоком з вентильним перемикачем (ВРВ). З метою визначення ефективності моделей, проведено аналіз за допомогою двох ключових показників: коефіцієнта Сортіно, що вимірює відносний ризик/виграш для кожної додаткової одиниці небажаної волатильності, і коефіцієнта Шарпа, який вимірює дохід від активів, вираховуючи вільний ризик. В результаті виявлено, що обидві моделі мають схожі результати за рівнем точності (~69%), але модель на основі ВРВ показала значно кращі значення коефіцієнтів Сортіно (3.13) та Шарпа (2.45), що дозволяє зробити висновок про її ефективність на криптовалютних біржах. При цьому, ДКЧП модель потребує більшої кількості параметрів для навчання, ніж ВРВ при ідентичній структурі, що призводить до більших витрат часу на навчання. Отримані науково-практичні результати спрямовані на більш ефективне використання рекурентних нейронних мереж при прогнозуванні цін на криптовалютних біржах

Посилання

- About Crypto wallets. Available at: https://www.liga.net/crypto/ua/wallets

- Cryptocurrencies statistics. Available at: https://coinmarketcap.com

- High Data Growth and Modern Applications Drive New Storage Requirements in Digitally Transformed Enterprises. Available at: https://www.delltechnologies.com/asset/en-us/products/storage/industry-market/h19267-wp-idc-storage-reqs-digital-enterprise.pdf

- Chen, C., Zhao, L., Bian, J., Xing, C., Liu, T.-Y. (2019). Investment Behaviors Can Tell What Inside. Proceedings of the 25th ACM SIGKDD International Conference on Knowledge Discovery & Data Mining. doi: https://doi.org/10.1145/3292500.3330663

- Marques, N. C., Gomes, C. (2010). Maximus-AI: Using Elman Neural Networks for Implementing a SLMR Trading Strategy. Lecture Notes in Computer Science, 579–584. doi: https://doi.org/10.1007/978-3-642-15280-1_55

- Lee, R. S. T. (2020). Chaotic Type-2 Transient-Fuzzy Deep Neuro-Oscillatory Network (CT2TFDNN) for Worldwide Financial Prediction. IEEE Transactions on Fuzzy Systems, 28 (4), 731–745. doi: https://doi.org/10.1109/tfuzz.2019.2914642

- Tran, D. T., Iosifidis, A., Kanniainen, J., Gabbouj, M. (2019). Temporal Attention-Augmented Bilinear Network for Financial Time-Series Data Analysis. IEEE Transactions on Neural Networks and Learning Systems, 30 (5), 1407–1418. doi: https://doi.org/10.1109/tnnls.2018.2869225

- Bao, W., Yue, J., Rao, Y. (2017). A deep learning framework for financial time series using stacked autoencoders and long-short term memory. PLOS ONE, 12 (7), e0180944. doi: https://doi.org/10.1371/journal.pone.0180944

- Achkasova, S. (2020). Implementation the fuzzy modeling technology by means of fuzzyTECH into the process of management the riskiness of business entities activity. Eastern-European Journal of Enterprise Technologies, 5 (3 (107)), 39–54. doi: https://doi.org/10.15587/1729-4061.2020.209836

- Gers, F. A., Schmidhuber, J., Cummins, F. (2000). Learning to Forget: Continual Prediction with LSTM. Neural Computation, 12 (10), 2451–2471. doi: https://doi.org/10.1162/089976600300015015

- Binance API. Available at: https://www.binance.com/en/binance-api

- Development of recurrent neural networks for price forecasting at cryptocurrency exchanges. doi: https://doi.org/10.5281/zenodo.8193302

- Resta, M., Pagnottoni, P., De Giuli, M. E. (2020). Technical Analysis on the Bitcoin Market: Trading Opportunities or Investors’ Pitfall? Risks, 8 (2), 44. doi: https://doi.org/10.3390/risks8020044

- Deng, Y., Bao, F., Kong, Y., Ren, Z., Dai, Q. (2017). Deep Direct Reinforcement Learning for Financial Signal Representation and Trading. IEEE Transactions on Neural Networks and Learning Systems, 28 (3), 653–664. doi: https://doi.org/10.1109/tnnls.2016.2522401

- Wang, J., Wang, J., Fang, W., Niu, H. (2016). Financial Time Series Prediction Using Elman Recurrent Random Neural Networks. Computational Intelligence and Neuroscience, 2016, 1–14. doi: https://doi.org/10.1155/2016/4742515

- Sharpe, W. F. (1966). Mutual Fund Performance. The Journal of Business, 39 (S1), 119. doi: https://doi.org/10.1086/294846

- Sortino, F. A., Price, L. N. (1994). Performance Measurement in a Downside Risk Framework. The Journal of Investing, 3 (3), 59–64. doi: https://doi.org/10.3905/joi.3.3.59

- Lloyd, S. (1982). Least squares quantization in PCM. IEEE Transactions on Information Theory, 28 (2), 129–137. doi: https://doi.org/10.1109/tit.1982.1056489

- Li, Z., Yang, D., Zhao, L., Bian, J., Qin, T., Liu, T.-Y. (2019). Individualized Indicator for All. Proceedings of the 25th ACM SIGKDD International Conference on Knowledge Discovery & Data Mining. doi: https://doi.org/10.1145/3292500.3330833

- Neely, C. J., Rapach, D. E., Tu, J., Zhou, G. (2014). Forecasting the Equity Risk Premium: The Role of Technical Indicators. Management Science, 60 (7), 1772–1791. doi: https://doi.org/10.1287/mnsc.2013.1838

##submission.downloads##

Опубліковано

Як цитувати

Номер

Розділ

Ліцензія

Авторське право (c) 2023 Viktoriia Tyshchenko, Svitlana Achkasova, Oleksii Naidenko, Serhii Kanyhin, Vlada Karpova

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License.

Закріплення та умови передачі авторських прав (ідентифікація авторства) здійснюється у Ліцензійному договорі. Зокрема, автори залишають за собою право на авторство свого рукопису та передають журналу право першої публікації цієї роботи на умовах ліцензії Creative Commons CC BY. При цьому вони мають право укладати самостійно додаткові угоди, що стосуються неексклюзивного поширення роботи у тому вигляді, в якому вона була опублікована цим журналом, але за умови збереження посилання на першу публікацію статті в цьому журналі.

Ліцензійний договір – це документ, в якому автор гарантує, що володіє усіма авторськими правами на твір (рукопис, статтю, тощо).

Автори, підписуючи Ліцензійний договір з ПП «ТЕХНОЛОГІЧНИЙ ЦЕНТР», мають усі права на подальше використання свого твору за умови посилання на наше видання, в якому твір опублікований. Відповідно до умов Ліцензійного договору, Видавець ПП «ТЕХНОЛОГІЧНИЙ ЦЕНТР» не забирає ваші авторські права та отримує від авторів дозвіл на використання та розповсюдження публікації через світові наукові ресурси (власні електронні ресурси, наукометричні бази даних, репозитарії, бібліотеки тощо).

За відсутності підписаного Ліцензійного договору або за відсутністю вказаних в цьому договорі ідентифікаторів, що дають змогу ідентифікувати особу автора, редакція не має права працювати з рукописом.

Важливо пам’ятати, що існує і інший тип угоди між авторами та видавцями – коли авторські права передаються від авторів до видавця. В такому разі автори втрачають права власності на свій твір та не можуть його використовувати в будь-який спосіб.