Определение направлений совершенствования инструментов управленческого учета в пищевой промышленности

DOI:

https://doi.org/10.15587/1729-4061.2025.322429Ключові слова:

бухгалтерский учёт, пищевая промышленность, инновационные процессы, автоматизация информационных потоков, управление затратамиАнотація

Объектом исследования являются отдельные элементы управленческого учета пищевой промышленности.

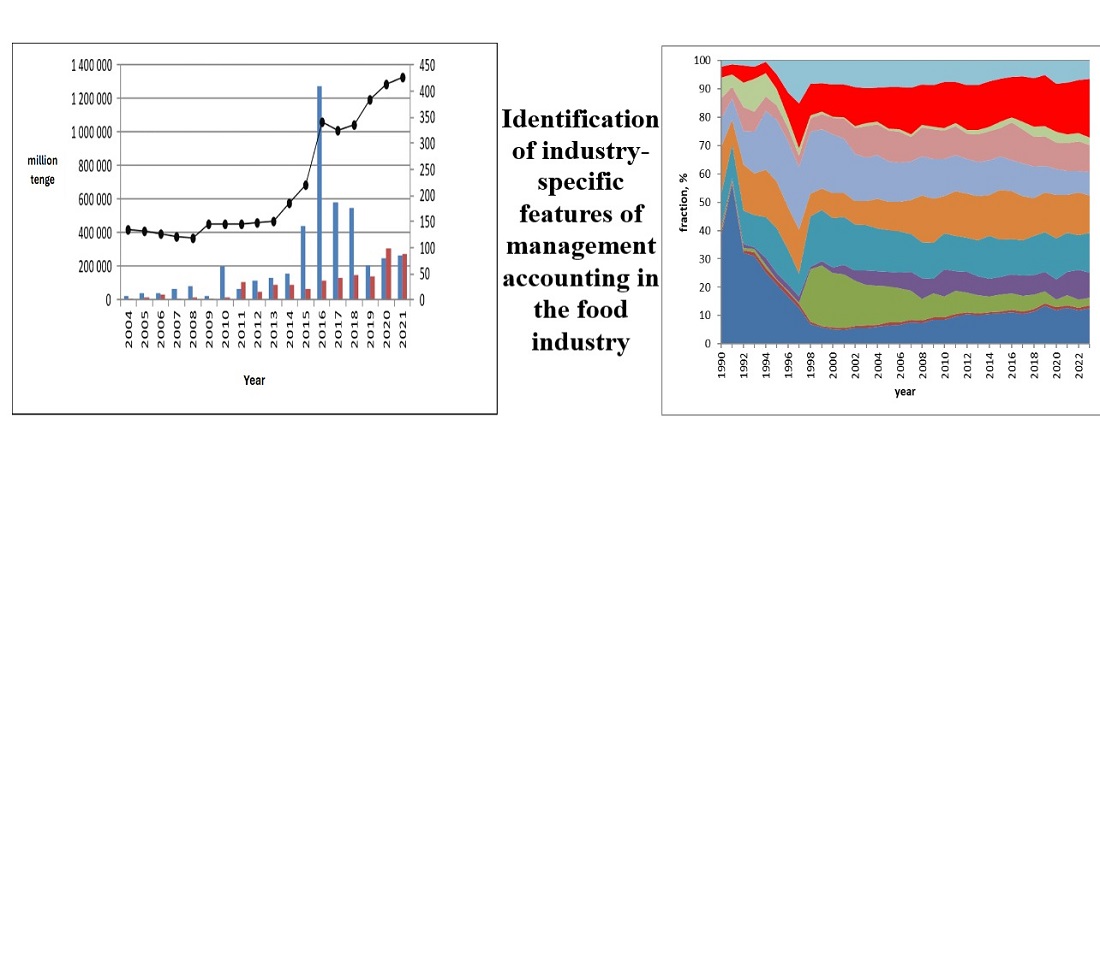

В ходе исследования рассмотрены основные проблемы функционирования деятельности организаций пищевой отрасли, которые находятся под влиянием значительного числа разнонаправленных факторов, и имеют свою отраслевую специфику. Это вызывает необходимость использования современного административного инструментария и нестандартных решений, в основе которых лежит использование управленческого учёта. Исследуя возможности системы управленческого учета пищевой промышленности, было выяснено, что конечный этап можно продолжить и получить в результате данные, которые позволят контролировать денежные потоки, оценить величину чистой прибыли и определить основные направления ее распределения.

Полученные результаты показали необходимость применения для пищевой отрасли страны системы учёта «директ-костинг», которая наилучшим образом отвечает особенностям работы данных производственных направлений, оптимизируя налоговую нагрузку предприятий концентрируя фокус на переменных затратах, которые наиболее существенны в пищевой отрасли. Использование ERP-систем, аналитики больших данных и искусственного интеллекта, методов учёта, таких как ABC-костинг, таргет-костинг и стандарт-костинг, позволяет более точно распределять затраты, эффективно использовать производственные мощности и оперативно управлять ресурсами, что способствует повышению прибыльности и конкурентоспособности предприятий пищевой промышленности. Отраслевые особенности управленческого учёта в пищевой промышленности тесно связаны с анализом структуры производства, учётом сезонных колебаний, использованием среднегодовой мощности и учётом специфических затрат, таких как расходы на контроль качества и соблюдение стандартов

Посилання

- Sisaye, S., Birnberg, J. G. (2014). Sociological Approaches to Organizational Learning: Applications to Process Innovations in Management Accounting Systems. Advances in Management Accounting, 1–43. https://doi.org/10.1108/s1474-787120140000023001

- Syzdykbayeva, N., Turysbekova, R., Abdykalyk, S., Bastaubayev, A. (2021). Factors and key areas of modernization of the agro-industrial complex of Kazakhstan. Economics: The Strategy and Practice, 16 (2), 116–133. https://doi.org/10.51176/1997-9967-2021-2-116-133

- Abed, R. A., Kareem, A. H., Jabbar, A. K., Zwaid, J. G., Hasan, H. F. (2023). The implementation of accounting information systems on the stock return and financial performance based on information technology (IT). Eastern-European Journal of Enterprise Technologies, 5 (13 (125)), 57–64. https://doi.org/10.15587/1729-4061.2023.289424

- Syrtseva, S., Cheban, Y. (2021). Accounting compliance: an institutional approach to ensure the quality of accounting information of the enterprise. Baltic Journal of Economic Studies, 7 (2), 210–218. https://doi.org/10.30525/2256-0742/2021-7-2-210-218

- Osato, O., Wilhelmina, A., Chinwe, O., Adedoyin, O., Onyeka, O., Chinonye, U. (2024). The role of accounting in mitigating food supply chain risks and food price volatility. International Journal of Science and Research Archive, 11 (1), 2557–2565. https://doi.org/10.30574/ijsra.2024.11.1.0340

- Hadachek, J., Ma, M., Sexton, R. J. (2023). Market structure and resilience of food supply chains under extreme events. American Journal of Agricultural Economics, 106 (1), 21–44. https://doi.org/10.1111/ajae.12393

- Dautkanov, N., Dautkanova, D., Mussayeva, S. (2022). Analysis of risks and safety indicators of raw materials and products of the sugar industry of Kazakhstan. Eastern-European Journal of Enterprise Technologies, 4 (11 (118)), 105–112. https://doi.org/10.15587/1729-4061.2022.263130

- Sjah, T., Zainuri, Z. (2020). Agricultural Supply Chain and Food Security. Zero Hunger. Cham: Springer International Publishing, 79–88. https://doi.org/10.1007/978-3-319-95675-6_82

- Bhat, S. A., Huang, N.-F., Sofi, I. B., Sultan, M. (2021). Agriculture-Food Supply Chain Management Based on Blockchain and IoT: A Narrative on Enterprise Blockchain Interoperability. Agriculture, 12 (1), 40. https://doi.org/10.3390/agriculture12010040

- Zatsu, V., Shine, A. E., Tharakan, J. M., Peter, D., Ranganathan, T. V., Alotaibi, S. S. et al. (2024). Revolutionizing the food industry: The transformative power of artificial intelligence-a review. Food Chemistry: X, 24, 101867. https://doi.org/10.1016/j.fochx.2024.101867

- Abdullah, A. A. H., Almaqtari, F. A. (2024). The impact of artificial intelligence and Industry 4.0 on transforming accounting and auditing practices. Journal of Open Innovation: Technology, Market, and Complexity, 10 (1), 100218. https://doi.org/10.1016/j.joitmc.2024.100218

- Mauina, G. M., Chertkova, E. A., Aitimova, U. Zh., Nukusheva, S. A. (2020). A heuristic approach to the choice of management solutions for agricultural enterprises in Northern Kazakhstan. Bulletin of Science of S. Seifullin Kazakh Agrotechnical Research University, 4 (107), 177–191.

- Otraslevaia statistika. Biuro natcionalnoi statistiki Agentstva po strategicheskomu planirovaniiu i reformam Respubliki Kazakhstan. Available at: https://stat.gov.kz/ru/industries/

- Alajdarkyzy, K., Alaydar, J., Nazarova, V. L., Dauzova, A. M. (2019). International experience of cost accounting in the system "direct costing" and "standard-cost». Statistics, Account and Audit, 2 (73), 14–20.

- Baimukhanova, S. B., Nurmaganbetova, A. Z., Dildabekov, A. N., Omar, K. B. (2020). Introduction of the latest cost calculation systems of cost on Kazakhstan enterprises. Statistics, Account and Audit, 4 (79), 35–40.

##submission.downloads##

Опубліковано

Як цитувати

Номер

Розділ

Ліцензія

Авторське право (c) 2025 Aigul Amirgaliyeva, Yelena Kaliyeva, Korlan Kadyrova, Nazym Nurpeisova, Karlygash Bolshekbaeva, Perizat Beisekova

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License.

Закріплення та умови передачі авторських прав (ідентифікація авторства) здійснюється у Ліцензійному договорі. Зокрема, автори залишають за собою право на авторство свого рукопису та передають журналу право першої публікації цієї роботи на умовах ліцензії Creative Commons CC BY. При цьому вони мають право укладати самостійно додаткові угоди, що стосуються неексклюзивного поширення роботи у тому вигляді, в якому вона була опублікована цим журналом, але за умови збереження посилання на першу публікацію статті в цьому журналі.

Ліцензійний договір – це документ, в якому автор гарантує, що володіє усіма авторськими правами на твір (рукопис, статтю, тощо).

Автори, підписуючи Ліцензійний договір з ПП «ТЕХНОЛОГІЧНИЙ ЦЕНТР», мають усі права на подальше використання свого твору за умови посилання на наше видання, в якому твір опублікований. Відповідно до умов Ліцензійного договору, Видавець ПП «ТЕХНОЛОГІЧНИЙ ЦЕНТР» не забирає ваші авторські права та отримує від авторів дозвіл на використання та розповсюдження публікації через світові наукові ресурси (власні електронні ресурси, наукометричні бази даних, репозитарії, бібліотеки тощо).

За відсутності підписаного Ліцензійного договору або за відсутністю вказаних в цьому договорі ідентифікаторів, що дають змогу ідентифікувати особу автора, редакція не має права працювати з рукописом.

Важливо пам’ятати, що існує і інший тип угоди між авторами та видавцями – коли авторські права передаються від авторів до видавця. В такому разі автори втрачають права власності на свій твір та не можуть його використовувати в будь-який спосіб.