Construction of a model for forecasting the rationality of financial decisions under the conditions of financial markets digitalization

DOI:

https://doi.org/10.15587/1729-4061.2025.325518Keywords:

multi-vector forecasting model, digitalization of financial markets, financial management, finance, risksAbstract

The object of this study is to predict the rationality of financial decisions in the context of digitalization of financial markets. In the context of digitalization of financial markets, about ¼ of financial decisions turn out to be irrational for financial market participants. Under these conditions, the problem is the inability of financial market participants to predict the rationality of financial decisions.

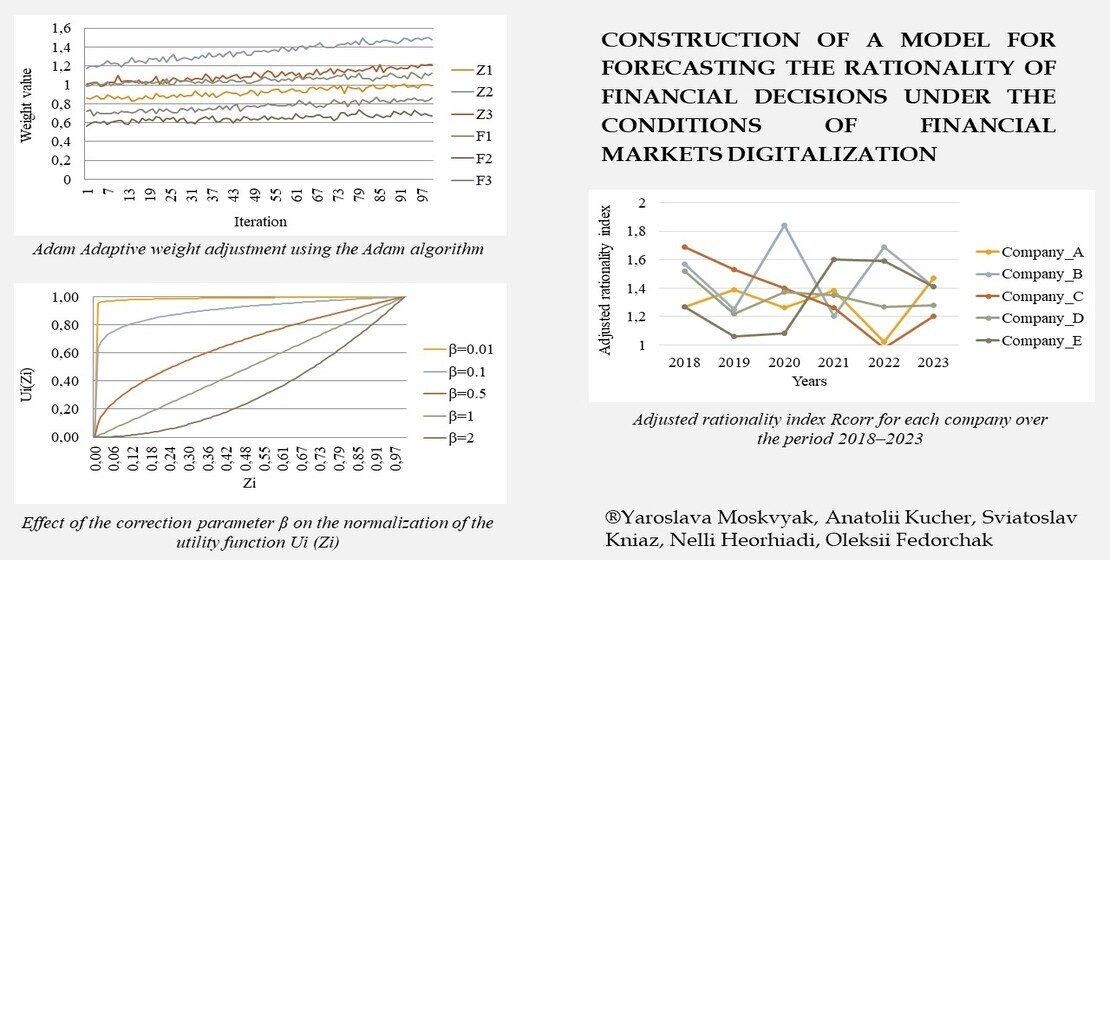

The devised multi-vector model for predicting the rationality of financial decisions in the context of digitalization of financial markets makes it possible to evaluate key indicators of decision-making efficiency and minimize risks. It was found that the use of the adaptive Adam optimization algorithm provides a reduction in the average forecasting error by 18.7 % compared to conventional methods, such as gradient descent. The use of a utility function with a correction parameter β made it possible to smooth out market fluctuations, reducing the deviation of predicted values from actual values by an average of 12.3 %. The conducted scenario modeling using the Monte Carlo method demonstrated that under conditions of high market volatility, the accuracy of forecasts remains stable and exceeds 85 %. Testing the model on the example of five Ukrainian financial companies (Moneyveo, LeoGaming Pay, Ukrfinzhytlo, European Microfinance Alliance, Smart Pay) over the period 2018–2023 showed that the level of irrational financial decisions decreased on average from 24.6 % to 15.2 %, which is equivalent to saving financial resources in the amount of UAH 37.8 million per company. This indicates the significant potential of the model in improving the quality of financial management and ensuring sustainable development of financial markets.

The practical value of the devised multi-vector predictive model of financial decisions rationality relates to its ability to optimize the process of assessing risks and investment returns, taking into account the multifactorial nature of the modern market environment. The results could become a tool for strategic planning and assessing investment attractiveness

References

- Fama, E. F. (1970). Efficient Capital Markets: A Review of Theory and Empirical Work. The Journal of Finance, 25 (2), 383. https://doi.org/10.2307/2325486

- Merton, R. C. (1973). Theory of Rational Option Pricing. The Bell Journal of Economics and Management Science, 4 (1), 141. https://doi.org/10.2307/3003143

- Box, G. E. P., Jenkins, G. M. (1976). Time series analysis: Forecasting and control. Holden-Day, 575. Available at: https://archive.org/details/timeseriesanalys0000boxg_p2r1/page/n5/mode/2up

- Makridakis, S., Spiliotis, E., Assimakopoulos, V. (2018). Statistical and Machine Learning forecasting methods: Concerns and ways forward. PLOS ONE, 13 (3), e0194889. https://doi.org/10.1371/journal.pone.0194889

- Kahneman, D., Tversky, A. (1979). Prospect Theory: An Analysis of Decision under Risk. Econometrica, 47 (2), 263. https://doi.org/10.2307/1914185

- Grinblatt, M., Han, B. (2005). Prospect theory, mental accounting, and momentum. Journal of Financial Economics, 78 (2), 311–339. https://doi.org/10.1016/j.jfineco.2004.10.006

- Aaker, D. A. (1991). Managing brand equity: Capitalizing on the value of a brand name. Free Press. Available at: https://archive.org/details/managingbrandequ00aake

- Kaplan, R. S., Norton, D. P. (1996). The balanced scorecard: Translating strategy into action. Harvard Business School Press. Available at: https://archive.org/details/balancedscorecar00kapl

- Shiller, R. J. (2000). Irrational exuberance. Princeton University Press. Available at: https://archive.org/details/irrationalexuber00shil

- Taleb, N. N. (2007). The black swan: The impact of the highly improbable. Random House. Available at: https://archive.org/details/10.1.1.695.4305

- de Frutos, M. Á., Manzano, C. (2014). Market transparency, market quality, and sunshine trading. Journal of Financial Markets, 17, 174–198. https://doi.org/10.1016/j.finmar.2013.06.001

- Kolodiziev, O., Gontar, D. (2014). Scenario modeling of the bank’s market value strategic management. Economic Annals-XXI, 9-10 (2), 19–23. Available at: https://ea21journal.world/wp-content/uploads/2022/04/ea-V145-05.pdf

- Breiman, L. (2001). Random forests. Machine Learning, 45 (1), 5–32. https://doi.org/10.1023/a:1010933404324

- Bidyuk, P., Prosyankina-Zharova, T., Terentiev, O., Medvedieva, M. (2018). Adaptive modelling for forecasting economic and financial risks under uncertainty in terms of the economic crisis and social threats. Technology Audit and Production Reserves, 4 (2 (42)), 4–10. https://doi.org/10.15587/2312-8372.2018.135483

- Costello, S., François, G., Bonvin, D. (2016). A Directional Modifier-Adaptation Algorithm for Real-Time Optimization. Journal of Process Control, 39, 64–76. https://doi.org/10.1016/j.jprocont.2015.11.008

- Chachuat, B., Marchetti, A., Bonvin, D. (2008). Process optimization via constraints adaptation. Journal of Process Control, 18 (3-4), 244–257. https://doi.org/10.1016/j.jprocont.2007.07.001

- Papasavvas, A., de Avila Ferreira, T., Marchetti, A. G., Bonvin, D. (2019). Analysis of output modifier adaptation for real-time optimization. Computers & Chemical Engineering, 121, 285–293. https://doi.org/10.1016/j.compchemeng.2018.09.028

- Marchetti, A., Chachuat, B., Bonvin, D. (2010). A dual modifier-adaptation approach for real-time optimization. Journal of Process Control, 20 (9), 1027–1037. https://doi.org/10.1016/j.jprocont.2010.06.006

- Liu, X.-F., Zhan, Z.-H., Gu, T.-L., Kwong, S., Lu, Z., Duh, H. B.-L., Zhang, J. (2020). Neural Network-Based Information Transfer for Dynamic Optimization. IEEE Transactions on Neural Networks and Learning Systems, 31 (5), 1557–1570. https://doi.org/10.1109/tnnls.2019.2920887

- Kniaz, S., Brych, V., Heorhiadi, N., Shevchenko, S., Dzvonyk, R., Skrynkovskyy, R. (2024). Enhancing the Informativeness of Managing Mentoring Activities based on Simulation Modeling. 2024 14th International Conference on Advanced Computer Information Technologies (ACIT), 8, 384–388. https://doi.org/10.1109/acit62333.2024.10712547

- Kniaz, S., Brych, V., Heorhiadi, N., Shevchenko, S., Dzvonyk, R., Skrynkovskyy, R. (2024). Informational-Reflective Management of Mentoring Activities Development in the Enterprise. 2024 14th International Conference on Advanced Computer Information Technologies (ACIT), 13, 389–392. https://doi.org/10.1109/acit62333.2024.10712601

- Kniaz, S., Heorhiadi, N., Kucher, L., Tyrkalo, Y., Bovsunivska, A. (2023). Development of a customer service system in electronic commerce. Business Management, 2. https://doi.org/10.58861/tae.bm.2023.2.04

- Meziane, M. T., Bouguetaia, S. (2023). Impact of financial technology on Algerian bank performance. Journal of Innovations and Sustainability, 7 (4), 07. https://doi.org/10.51599/is.2023.07.04.07

- Paltrinieri, N., Comfort, L., Reniers, G. (2019). Learning about risk: Machine learning for risk assessment. Safety Science, 118, 475–486. https://doi.org/10.1016/j.ssci.2019.06.001

- Mashrur, A., Luo, W., Zaidi, N. A., Robles-Kelly, A. (2020). Machine Learning for Financial Risk Management: A Survey. IEEE Access, 8, 203203–203223. https://doi.org/10.1109/access.2020.3036322

- Chandrinos, S. K., Sakkas, G., Lagaros, N. D. (2018). AIRMS: A risk management tool using machine learning. Expert Systems with Applications, 105, 34–48. https://doi.org/10.1016/j.eswa.2018.03.044

- Toromade, A. S., Chiekezie, N. R. (2024). Forecasting stock prices and market trends using historical data to aid investment decisions. Finance & Accounting Research Journal, 6 (8), 1472–1484. https://doi.org/10.51594/farj.v6i8.1434

- Sun, B., Zhang, Y., Zhu, K., Mao, H., Liang, T. (2024). Is faster really better? The impact of digital transformation speed on firm financial distress: Based on the cost-benefit perspective. Journal of Business Research, 179, 114703. https://doi.org/10.1016/j.jbusres.2024.114703

- Wang, D., Shao, X. (2024). Research on the impact of digital transformation on the production efficiency of manufacturing enterprises: Institution-based analysis of the threshold effect. International Review of Economics & Finance, 91, 883–897. https://doi.org/10.1016/j.iref.2024.01.046

- Do Thi, M., Le Huyen, T., Le Thi, L. (2024). The impact of policies on the digital transformation capability of Vietnamese agricultural enterprises: the moderating role of policy accessibility. Agricultural and Resource Economics: International Scientific E-Journal, 10 (4). https://doi.org/10.51599/are.2024.10.04.05

- Dakalbab, F., Talib, M. A., Nasir, Q., Saroufil, T. (2024). Artificial intelligence techniques in financial trading: A systematic literature review. Journal of King Saud University - Computer and Information Sciences, 36 (3), 102015. https://doi.org/10.1016/j.jksuci.2024.102015

- Ragazou, K., Passas, I., Garefalakis, A., Galariotis, E., Zopounidis, C. (2023). Big Data Analytics Applications in Information Management Driving Operational Efficiencies and Decision-Making: Mapping the Field of Knowledge with Bibliometric Analysis Using R. Big Data and Cognitive Computing, 7 (1), 13. https://doi.org/10.3390/bdcc7010013

Downloads

Published

How to Cite

Issue

Section

License

Copyright (c) 2025 Yaroslava Moskvyak, Anatolii Kucher, Sviatoslav Kniaz, Nelli Heorhiadi, Oleksii Fedorchak

This work is licensed under a Creative Commons Attribution 4.0 International License.

The consolidation and conditions for the transfer of copyright (identification of authorship) is carried out in the License Agreement. In particular, the authors reserve the right to the authorship of their manuscript and transfer the first publication of this work to the journal under the terms of the Creative Commons CC BY license. At the same time, they have the right to conclude on their own additional agreements concerning the non-exclusive distribution of the work in the form in which it was published by this journal, but provided that the link to the first publication of the article in this journal is preserved.

A license agreement is a document in which the author warrants that he/she owns all copyright for the work (manuscript, article, etc.).

The authors, signing the License Agreement with TECHNOLOGY CENTER PC, have all rights to the further use of their work, provided that they link to our edition in which the work was published.

According to the terms of the License Agreement, the Publisher TECHNOLOGY CENTER PC does not take away your copyrights and receives permission from the authors to use and dissemination of the publication through the world's scientific resources (own electronic resources, scientometric databases, repositories, libraries, etc.).

In the absence of a signed License Agreement or in the absence of this agreement of identifiers allowing to identify the identity of the author, the editors have no right to work with the manuscript.

It is important to remember that there is another type of agreement between authors and publishers – when copyright is transferred from the authors to the publisher. In this case, the authors lose ownership of their work and may not use it in any way.