Формування напрямків удосконалення фінансово-податкових механізмів подолання соціально-економічної кризи, в умовах воєнного стану

DOI:

https://doi.org/10.15587/1729-4061.2022.268376Ключові слова:

фінансово-податковий механізм, соціально-економічна криза, цифрова трансформація, фінансово-правове регулювання, соціальна політикаАнотація

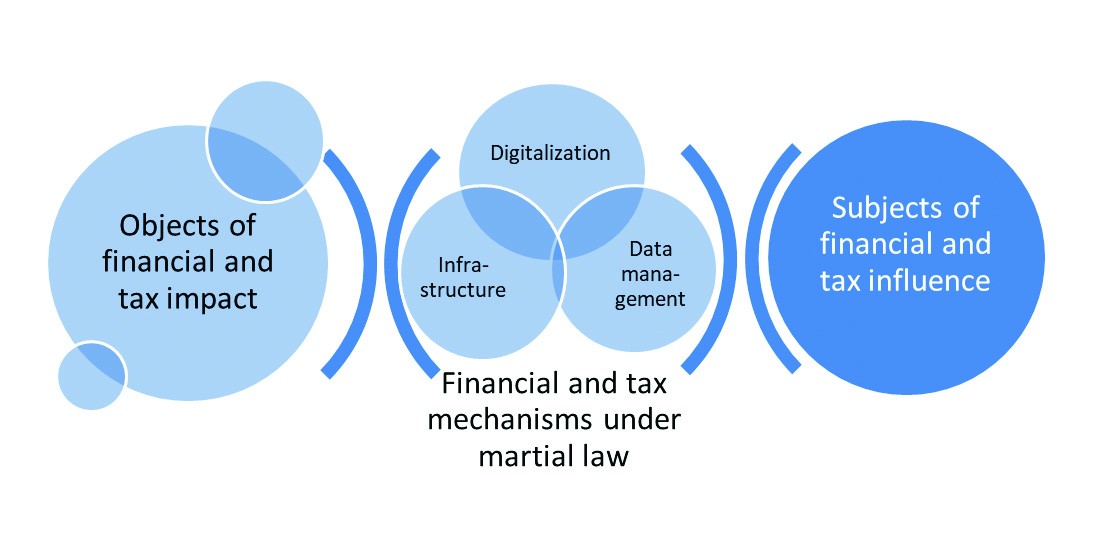

Об’єктом дослідження виступає процес удосконалення фінансово-податкових механізмів подолання соціально-економічної кризи, викликаної воєнним станом в Україні в умовах цифрової трансформації. В процесі дослідження вирішувалась проблема невідповідності діючих фінансово-податкових механізмів вимогам цифрової трансформації та особливостям функціонування фінансової сфери в умовах воєнного стану. Уточнено ключові елементи фінансово-податкових механізмів, які повинні бути першочергово переглянуті з метою подолання соціально-економічної кризи. Виокремлено недоліки функціонування фінансово-податкових механізмів подолання соціально-економічної кризи. Проаналізовано за допомогою коефіцієнта конкордації Кендалла результати опитування експертів щодо запропонованих факторів впливу на ефективність таких механізмів. Встановлено найбільш значимі фактори, які виступили підґрунтям розроблених напрямів удосконалення фінансово-податкових механізмів подолання соціально-економічної кризи. Особливості та відмінні риси отриманих результатів полягають в одностайному врахуванні вимог цифрової трансформації та особливостей функціонування фінансової сфери в умовах воєнного стану. Удосконалені на основі цифрових технологій фінансово-податкові механізми ґрунтуються на задекларованих принципах цифрової фінансової інклюзії G20. Найвагомішими факторами впливу виявилися інфраструктура фінансово-податкових механізмів; правове та регуляторне підґрунтя цифровізації; протидія цифровому шахрайству; адаптація зарубіжного досвіду використання цифрових технологій до національного середовища. Отримані результати можуть бути використані в практичній діяльності фінансових органів України з метою подолання соціально-економічної кризи в умовах воєнного стану

Посилання

- Dmytryk, O. O., Kostenko, Y. O., Monaienko, A. O., Riadinska, V. O., Soldatenko, O. V. (2020). State Legal Forms of Interaction with Debt Obligations and State Losses. Journal of Advanced Research in Law and Economics, 11 (2), 342. doi: https://doi.org/10.14505/jarle.v11.2(48).07

- Stratehiya rozvytku finansovoho sektoru Ukrainy do 2025 roku. Available at: https://bank.gov.ua/admin_uploads/article/Strategy_FS_2025.pdf?v=4

- Regulation (EU) No 910/2014 of the European Parliament and of the Council of 23 July 2014 on electronic identification and trust services for electronic transactions in the internal market and repealing Directive 1999/93/EC. Available at: https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=uriserv%3AOJ.L_.2014.257.01.0073.01.ENG

- Regulation (EU) 2016/679 of the European Parliament and of the Council of 27 April 2016 on the protection of natural persons with regard to the processing of personal data and on the free movement of such data, and repealing Directive 95/46/EC (General Data Protection Regulation). Available at: https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:32016R0679

- Directive (EU) 2015/2366 of the European Parliament and of the Council of 25 November 2015 on payment services in the internal market, amending Directives 2002/65/EC, 2009/110/EC and 2013/36/EU and Regulation (EU) No 1093/2010, and repealing Directive 2007/64/EC. Available at: https://eur-lex.europa.eu/legal-content/%20EN/TXT/?uri=CELEX%3A32015L2366

- Yaroshenko, O. M., Sliusar, A. M., Sereda, O. H., Zakrynytska, V. O. (2019). Legal relation: The issues of delineation (on the basis of the civil law of Ukraine). Asia Life Sciences: The Asian International Journal of Life Sciences, 21 (2), 719–734.

- Yaroshenko, O. M., Inshyn, M. I., Vapnyarchuk, N. M., Yakovlyev, O. A., Sereda, O. H. (2022). Non-compete agreement in Ukraine. Informatologia, 55 (1-2), 1–13. doi: https://doi.org/10.32914/i.55.1-2.1

- Kraus, K., Kraus, N., Pochenchuk, G. (2022). Institutional aspects and digitalization of financial inclusion in the national economy. Innovation and Sustainability, 2, 18–28. doi: https://doi.org/10.31649/ins.2022.2.18.28

- Demianyshyn, V. (2017). Tax mechanism of budget revenues formation: the conceptual foundations of theory and modernization trends. World of Finance, 2 (51), 84–96. doi: https://doi.org/10.35774/sf2017.02.084

- Dmytrenko, E. S. (2022). Improvement of financial legislation in the conditions of digitalization of the financial system of Ukraine – the need for today. Kyiv Law Journal, 1, 111–116. doi: https://doi.org/10.32782/klj/2022.1.17

- Bechko, P., Bechko, V., Lisa, N., Ptashnyk, S. (2021). Tax management in the tax administration system. Ekonomika Ta Derzhava, 11, 79. doi: https://doi.org/10.32702/2306-6806.2021.11.79

- Honcharov, Yu. V., Shtuler, I. Y., Ovechkina, O. A., Shtan, M. V. (2020). Digitization as a means of implementing changes in the transitive model of power-property-labor relations in Ukraine. Naukovyi Visnyk Natsionalnoho Hirnychoho Universytetu, 5, 170–175. doi: https://doi.org/10.33271/nvngu/2021-5/170

- Sova, O., Radzivilov, H., Shyshatskyi, A., Shvets, P., Tkachenko, V., Nevhad, S. et al. (2022). Development of a method to improve the reliability of assessing the condition of the monitoring object in special-purpose information systems. Eastern-European Journal of Enterprise Technologies, 2 (3 (116)), 6–14. doi: https://doi.org/10.15587/1729-4061.2022.254122

- Dunayev, I., Kud, A., Latynin, M., Kosenko, A., Kosenko, V., Kobzev, I. (2021). Improving methods for evaluating the results of digitizing public corporations. Eastern-European Journal of Enterprise Technologies, 6 (13 (114)), 17–28. doi: https://doi.org/10.15587/1729-4061.2021.248122

- Al-Busaidi, K. A., Al-Muharrami, S. (2020). Beyond profitability: ICT investments and financial institutions performance measures in developing economies. Journal of Enterprise Information Management, 34 (3), 900–921. doi: https://doi.org/10.1108/jeim-09-2019-0250

- Baber, W. W., Ojala, A., Martinez, R. (2019). Effectuation logic in digital business model transformation. Journal of Small Business and Enterprise Development, 26 (6/7), 811–830. doi: https://doi.org/10.1108/jsbed-04-2019-0139

- Wrede, M., Velamuri, V. K., Dauth, T. (2020). Top managers in the digital age: Exploring the role and practices of top managers in firms’ digital transformation. Managerial and Decision Economics, 41 (8), 1549–1567. doi: https://doi.org/10.1002/mde.3202

- Baptista, J., Stein, M.-K., Klein, S., Watson-Manheim, M. B., Lee, J. (2020). Digital work and organisational transformation: Emergent Digital/Human work configurations in modern organisations. The Journal of Strategic Information Systems, 29 (2), 101618. doi: https://doi.org/10.1016/j.jsis.2020.101618

- Chanias, S., Myers, M. D., Hess, T. (2019). Digital transformation strategy making in pre-digital organizations: The case of a financial services provider. The Journal of Strategic Information Systems, 28 (1), 17–33. doi: https://doi.org/10.1016/j.jsis.2018.11.003

- Ozili, P. K. (2018). Impact of digital finance on financial inclusion and stability. Borsa Istanbul Review, 18 (4), 329–340. doi: https://doi.org/10.1016/j.bir.2017.12.003

- Iefymenko, T. I. (2020). Fiscal Regulation of National Economies' Sustainable Growth. Nauka ta innovacii, 16 (5), 21–38. doi: https://doi.org/10.15407/scin16.05.021

- Dmytryk, O. O., Tokareva, K. O., Kolisnyk, A. S. (2021). Tsyfrovi tekhnolohiyi ta yikh vplyv na publichnu finansovu diyalnist. Kontseptsiia «Industriya 4.0»: problemy vprovadzhennia i okremi pravovi aspekty yii realizatsiyi v Ukraini. Kharkiv: NDI prav. zabezp. innovats. rozvytku NAPrN Ukrainy, 63–94. Available at: https://ndipzir.org.ua/wp-content/uploads/2022/02/monografiya-industriya_2021.pdf

- Gnatenko, K. V., Yaroshenko, O. M., Inshyn, M. I., Vapnyarchuk, N. M., Sereda, O. H. (2021). Targeted and Effective Use of State and Non-State Social Funds. International Journal of Criminology and Sociology, 9, 2861–2869. Available at: https://www.lifescienceglobal.com/pms/index.php/ijcs/article/view/8069

- Korol, V., Dmytryk, O., Karpenko, O., Riadinska, V., Basiuk, O., Kobylnik, D. et al. (2022). Elaboration of recommendations on the development of the state internal audit system when applying the digital technologies. Eastern-European Journal of Enterprise Technologies, 1 (13 (115)), 39–48. doi: https://doi.org/10.15587/1729-4061.2022.252424

- Yahelska, K., Tropina, V., Khomutenko, A., Petlenko, Y., Lantukh, K., Kryhan, Y. (2021). Comparative Analysis of Methods for Forecasting Budget Indicators. Studies of Applied Economics, 39 (3). doi: https://doi.org/10.25115/eea.v39i3.4521

- Dmytryk, O., Tokarieva, K. (2021). Current trends in budget and legal regulation. Law and Innovations, 4 (36), 91–97. doi: https://doi.org/10.37772/2518-1718-2021-4(36)-13

- Dmytryk, O. O., Kotenko, A. M., Smychok, Y. M. (2019). Influence of principles of tax legislation on business management in Ukraine. Financial and Credit Activity Problems of Theory and Practice, 1 (28), 105–113. doi: https://doi.org/10.18371/fcaptp.v1i28.163685

- G20 High Level Principles for Digital Financial Inclusion. Available at: https://www.gpfi.org/sites/gpfi/files/documents/G20-HLP-Summary_0.pdf

##submission.downloads##

Опубліковано

Як цитувати

Номер

Розділ

Ліцензія

Авторське право (c) 2022 Olga Dmytryk, Olena Sereda, Katerina Tokarieva, Mushfik Damirchyiev, Iliana Zinovatna

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License.

Закріплення та умови передачі авторських прав (ідентифікація авторства) здійснюється у Ліцензійному договорі. Зокрема, автори залишають за собою право на авторство свого рукопису та передають журналу право першої публікації цієї роботи на умовах ліцензії Creative Commons CC BY. При цьому вони мають право укладати самостійно додаткові угоди, що стосуються неексклюзивного поширення роботи у тому вигляді, в якому вона була опублікована цим журналом, але за умови збереження посилання на першу публікацію статті в цьому журналі.

Ліцензійний договір – це документ, в якому автор гарантує, що володіє усіма авторськими правами на твір (рукопис, статтю, тощо).

Автори, підписуючи Ліцензійний договір з ПП «ТЕХНОЛОГІЧНИЙ ЦЕНТР», мають усі права на подальше використання свого твору за умови посилання на наше видання, в якому твір опублікований. Відповідно до умов Ліцензійного договору, Видавець ПП «ТЕХНОЛОГІЧНИЙ ЦЕНТР» не забирає ваші авторські права та отримує від авторів дозвіл на використання та розповсюдження публікації через світові наукові ресурси (власні електронні ресурси, наукометричні бази даних, репозитарії, бібліотеки тощо).

За відсутності підписаного Ліцензійного договору або за відсутністю вказаних в цьому договорі ідентифікаторів, що дають змогу ідентифікувати особу автора, редакція не має права працювати з рукописом.

Важливо пам’ятати, що існує і інший тип угоди між авторами та видавцями – коли авторські права передаються від авторів до видавця. В такому разі автори втрачають права власності на свій твір та не можуть його використовувати в будь-який спосіб.