Вплив інформаційних технологій (ІТ) на прибутковість фірми та дохідність акцій

DOI:

https://doi.org/10.15587/1729-4061.2023.286212Ключові слова:

ІТ, прибутковість фірми, рентабельність акцій, рентабельність активів, рентабельність власного капіталуАнотація

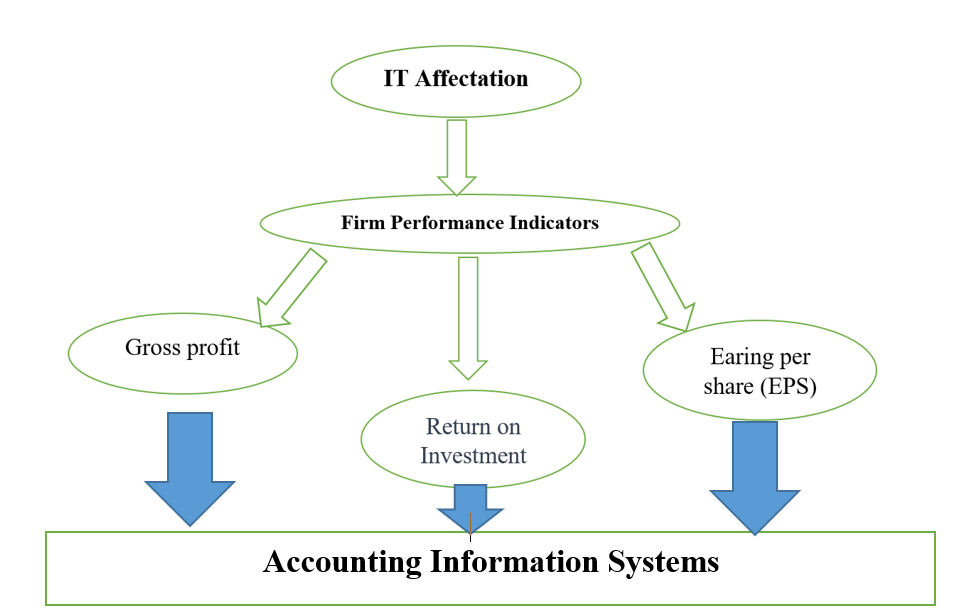

У цьому дослідженні розглядається вплив інформаційних технологій на прибутковість фірми та прибутковість акцій. Використовуючи повний набір даних про фірми в різних галузях, це дослідження використовує ретельні методи статистичного аналізу для вивчення зв’язку між інвестиціями в ІТ, показниками прибутковості фірми та прибутковістю акцій. Дослідження зосереджено на тому, як інвестиції в ІТ впливають на показники фінансової ефективності, включаючи рентабельність активів і рентабельність капіталу, зі значеннями P 0,34 і 0,12 відповідно. Крім того, дослідження вивчає вплив ІТ на прибутковість акцій, беручи до уваги ринкову капіталізацію, галузеві тенденції та макроекономічні змінні. Висновки цього дослідження зосереджені на вигідному зв’язку між інвестиціями в ІТ та корпоративною прибутковістю. Коефіцієнт T для інвестицій у ІТ зріс до 6,5. Аналіз показує, що фірми, які стратегічно використовують інвестиції в ІТ, як правило, мають вищі показники прибутковості. Крім того, дослідження демонструє вплив ІТ на прибутковість акцій, підкреслюючи важливість ІТ як рушія вартості компанії та довіри інвесторів. Крім того, це дослідження заглиблюється в механізми, за допомогою яких інвестиції в ІТ сприяють прибутковості фірми та доходності акцій. Він досліджує посередницьку роль таких факторів, як інновації процесів, управління взаємовідносинами з клієнтами та оптимізація ланцюжка поставок, які сприяють перетворенню інвестицій у ІТ у покращення фінансових показників. Наслідки цього дослідження важливі як для практиків, так і для політиків. Отримані дані дають цінну інформацію для компаній, які прагнуть підвищити свою прибутковість і створити цінність для акціонерів за допомогою стратегічних інвестицій в ІТ. Крім того, політики можуть використовувати ці висновки для формулювання політики та ініціатив, які сприятимуть прийняттю та ефективному використанню ІТ у бізнесі в різних секторах

Посилання

- Chege, S. M., Wang, D., Suntu, S. L. (2019). Impact of information technology innovation on firm performance in Kenya. Information Technology for Development, 26 (2), 316–345. doi: https://doi.org/10.1080/02681102.2019.1573717

- Khuntia, J., Saldanha, T. J. V., Mithas, S., Sambamurthy, V. (2018). Information Technology and Sustainability: Evidence from an Emerging Economy. Production and Operations Management, 27 (4), 756–773. doi: https://doi.org/10.1111/poms.12822

- Gao, M., Huang, J. (2019). Informing the Market: The Effect of Modern Information Technologies on Information Production. The Review of Financial Studies, 33 (4), 1367–1411. doi: https://doi.org/10.1093/rfs/hhz100

- Chen, Y.-C., Hung, M., Wang, Y. (2018). The effect of mandatory CSR disclosure on firm profitability and social externalities: Evidence from China. Journal of Accounting and Economics, 65 (1), 169–190. doi: https://doi.org/10.1016/j.jacceco.2017.11.009

- Chae, H.-C., Koh, C. E., Park, K. O. (2018). Information technology capability and firm performance: Role of industry. Information & Management, 55 (5), 525–546. doi: https://doi.org/10.1016/j.im.2017.10.001

- Hirshleifer, D., Hsu, P.-H., Li, D. (2017). Innovative Originality, Profitability, and Stock Returns. The Review of Financial Studies, 31 (7), 2553–2605. doi: https://doi.org/10.1093/rfs/hhx101

- Benitez, J., Ray, G., Henseler, J. (2018). Impact of Information Technology Infrastructure Flexibility on Mergers and Acquisitions. MIS Quarterly, 42 (1), 25–43. doi: https://doi.org/10.25300/misq/2018/13245

- Al-Wattar, Y. M. A., Almagtome, A. H., Al-Shafeay, K. M. (2019). The role of integrating hotel sustainability reporting practices into an Accounting Information System to enhance Hotel Financial Performance: Evidence from Iraq. African Journal of Hospitality, Tourism and Leisure, 8 (5), 1–16. Available at: https://www.ajhtl.com/uploads/7/1/6/3/7163688/article_25_vol_8_5__2019_iraq.pdf

- Saeidi, P., Saeidi, S. P., Sofian, S., Saeidi, S. P., Nilashi, M., Mardani, A. (2019). The impact of enterprise risk management on competitive advantage by moderating role of information technology. Computer Standards & Interfaces, 63, 67–82. doi: https://doi.org/10.1016/j.csi.2018.11.009

- Khaghaany, M., Kbelah, S., Almagtome, A. (2019). Value relevance of sustainability reporting under an accounting information system: Evidence from the tourism industry. African Journal of Hospitality, Tourism and Leisure, 8, 1–12. Available at: https://www.ajhtl.com/uploads/7/1/6/3/7163688/article_16_special_edition_cut_2019_iraq.pdf

- Sharaf, H. K., Ishak, M. R., Sapuan, S. M., Yidris, N. (2020). Conceptual design of the cross-arm for the application in the transmission towers by using TRIZ–morphological chart–ANP methods. Journal of Materials Research and Technology, 9 (4), 9182–9188. doi: https://doi.org/10.1016/j.jmrt.2020.05.129

- Aydiner, A. S., Tatoglu, E., Bayraktar, E., Zaim, S. (2019). Information system capabilities and firm performance: Opening the black box through decision-making performance and business-process performance. International Journal of Information Management, 47, 168–182. doi: https://doi.org/10.1016/j.ijinfomgt.2018.12.015

- Oláh, J., Karmazin, G., Pető, K., Popp, J. (2017). Information technology developments of logistics service providers in Hungary. International Journal of Logistics Research and Applications, 21 (3), 332–344. doi: https://doi.org/10.1080/13675567.2017.1393506

- Devi, S., Warasniasih, N. M. S., Masdiantini, P. R. (2020). The Impact of COVID-19 Pandemic on the Financial Performance of Firms on the Indonesia Stock Exchange. Journal of Economics, Business, & Accountancy Ventura, 23 (2). doi: https://doi.org/10.14414/jebav.v23i2.2313

- Chuang, S.-P., Huang, S.-J. (2016). The Effect of Environmental Corporate Social Responsibility on Environmental Performance and Business Competitiveness: The Mediation of Green Information Technology Capital. Journal of Business Ethics, 150 (4), 991–1009. doi: https://doi.org/10.1007/s10551-016-3167-x

- Sharaf, H. K., Salman, S., Abdulateef, M. H., Magizov, R. R., Troitskii, V. I., Mahmoud, Z. H. et al. (2021). Role of initial stored energy on hydrogen microalloying of ZrCoAl(Nb) bulk metallic glasses. Applied Physics A, 127 (1). doi: https://doi.org/10.1007/s00339-020-04191-0

- Sharaf, H. K., Ishak, M. R., Sapuan, S. M., Yidris, N., Fattahi, A. (2020). Experimental and numerical investigation of the mechanical behavior of full-scale wooden cross arm in the transmission towers in terms of load-deflection test. Journal of Materials Research and Technology, 9 (4), 7937–7946. doi: https://doi.org/10.1016/j.jmrt.2020.04.069

- Bodhanwala, S., Bodhanwala, R. (2018). Does corporate sustainability impact firm profitability? Evidence from India. Management Decision, 56 (8), 1734–1747. doi: https://doi.org/10.1108/md-04-2017-0381

- Sharaf, H. K., Salman, S., Dindarloo, M. H., Kondrashchenko, V. I., Davidyants, A. A., Kuznetsov, S. V. (2021). The effects of the viscosity and density on the natural frequency of the cylindrical nanoshells conveying viscous fluid. The European Physical Journal Plus, 136 (1). doi: https://doi.org/10.1140/epjp/s13360-020-01026-y

- Salman, S., Sharaf, H. K., Hussein, A. F., Khalaf, N. J., Abbas, M. K., Aned, A. M. et al. (2022). Optimization of raw material properties of natural starch by food glue based on dry heat method. Food Science and Technology, 42. doi: https://doi.org/10.1590/fst.78121

- Almagsoosi, L., Abadi, M. T. E., Hasan, H. F., Sharaf, H. K. (2022). Effect of the Volatility of the Crypto Currency and Its Effect on the Market Returns. Industrial Engineering & Management Systems, 21 (2), 238–243. doi: https://doi.org/10.7232/iems.2022.21.2.238

- Sharaf, H. K., Alyousif, S., Khalaf, N. J., Hussein, A. F., Abbas, M. K. (2022). Development of bracket for cross arm structure in transmission tower: Experimental and numerical analysis. New Materials, Compounds and Applications, 6 (3), 257–275. Available at: http://jomardpublishing.com/UploadFiles/Files/journals/NMCA/V6N3/SharafHS.pdf

- Raheemah, S. H., Fadheel, K. I., Hassan, Q. H., Aned, A. M., Turki Al-Taie, A. A., Sharaf, H. K. (2021). Numerical Analysis of the Crack Inspections Using Hybrid Approach for the Application the Circular Cantilever Rods. Pertanika Journal of Science and Technology, 29 (2). doi: https://doi.org/10.47836/pjst.29.2.22

- Kraus, S., Durst, S., Ferreira, J. J., Veiga, P., Kailer, N., Weinmann, A. (2022). Digital transformation in business and management research: An overview of the current status quo. International Journal of Information Management, 63, 102466. doi: https://doi.org/10.1016/j.ijinfomgt.2021.102466

- Hadjielias, E., Christofi, M., Tarba, S. (2022). Contextualizing small business resilience during the COVID-19 pandemic: evidence from small business owner-managers. Small Business Economics, 59 (4), 1351–1380. doi: https://doi.org/10.1007/s11187-021-00588-0

- Falahuddin, F., Fuadi, F., Munandar, M., Juanda, R., Nur Ilham, R. (2022). Increasing business supporting capacity in msmes business group tempe bungong nanggroe kerupuk in syamtalira aron district, utara aceh regency. Irpitage Journal, 2 (2), 65–68. doi: https://doi.org/10.54443/irpitage.v2i2.313

- Mardikaningsih, R., Azizah, E. I., Putri, N. N., Alfan, M. N., Rudiansyah, M. M. D. H. (2022). Business Survival: Competence of Micro, Small and Medium Enterprises. Journal of Social Science Studies (JOS3), 2 (1), 1–4. doi: https://doi.org/10.56348/jos3.v2i1.21

- Sun, T., Zhang, W.-W., Dinca, M. S., Raza, M. (2021). Determining the impact of Covid-19 on the business norms and performance of SMEs in China. Economic Research-Ekonomska Istraživanja, 35 (1), 2234–2253. doi: https://doi.org/10.1080/1331677x.2021.1937261

- Talab, H. R., Flayyih, H. H. (2023). An Empirical Study to Measure the Impact of Information Technology Governance Under the Control Objectives for Information and Related Technologies on Financial Performance. International Journal of Professional Business Review, 8 (4), e01382. doi: https://doi.org/10.26668/businessreview/2023.v8i4.1382

- Al-Taee, S. H. H., Flayyih, H. H. (2023). Impact of the electronic internal auditing based on IT governance to reduce auditing risk. Corporate Governance and Organizational Behavior Review, 7 (1), 94–100. doi: https://doi.org/10.22495/cgobrv7i1p9

##submission.downloads##

Опубліковано

Як цитувати

Номер

Розділ

Ліцензія

Авторське право (c) 2023 Ali Hussein Hadi, Ghassan Rashad Abdulhameed, Yasir Sahib Malik, Hakeem Hammood Flayyih

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License.

Закріплення та умови передачі авторських прав (ідентифікація авторства) здійснюється у Ліцензійному договорі. Зокрема, автори залишають за собою право на авторство свого рукопису та передають журналу право першої публікації цієї роботи на умовах ліцензії Creative Commons CC BY. При цьому вони мають право укладати самостійно додаткові угоди, що стосуються неексклюзивного поширення роботи у тому вигляді, в якому вона була опублікована цим журналом, але за умови збереження посилання на першу публікацію статті в цьому журналі.

Ліцензійний договір – це документ, в якому автор гарантує, що володіє усіма авторськими правами на твір (рукопис, статтю, тощо).

Автори, підписуючи Ліцензійний договір з ПП «ТЕХНОЛОГІЧНИЙ ЦЕНТР», мають усі права на подальше використання свого твору за умови посилання на наше видання, в якому твір опублікований. Відповідно до умов Ліцензійного договору, Видавець ПП «ТЕХНОЛОГІЧНИЙ ЦЕНТР» не забирає ваші авторські права та отримує від авторів дозвіл на використання та розповсюдження публікації через світові наукові ресурси (власні електронні ресурси, наукометричні бази даних, репозитарії, бібліотеки тощо).

За відсутності підписаного Ліцензійного договору або за відсутністю вказаних в цьому договорі ідентифікаторів, що дають змогу ідентифікувати особу автора, редакція не має права працювати з рукописом.

Важливо пам’ятати, що існує і інший тип угоди між авторами та видавцями – коли авторські права передаються від авторів до видавця. В такому разі автори втрачають права власності на свій твір та не можуть його використовувати в будь-який спосіб.