Оцінка забезпеченості інноваційними технологіями зростання корпоративної соціальної відповідальності в Литві

DOI:

https://doi.org/10.15587/1729-4061.2023.287390Ключові слова:

матрична бізнес-модель, оцінка забезпеченості, інноваційні технології, корпоративна соціальна відповідальністьАнотація

Об'єктом дослідження виступає оцінка забезпеченості інноваційними технологіями зростання корпоративної соціальної відповідальності за видами економічної діяльності в Литві.

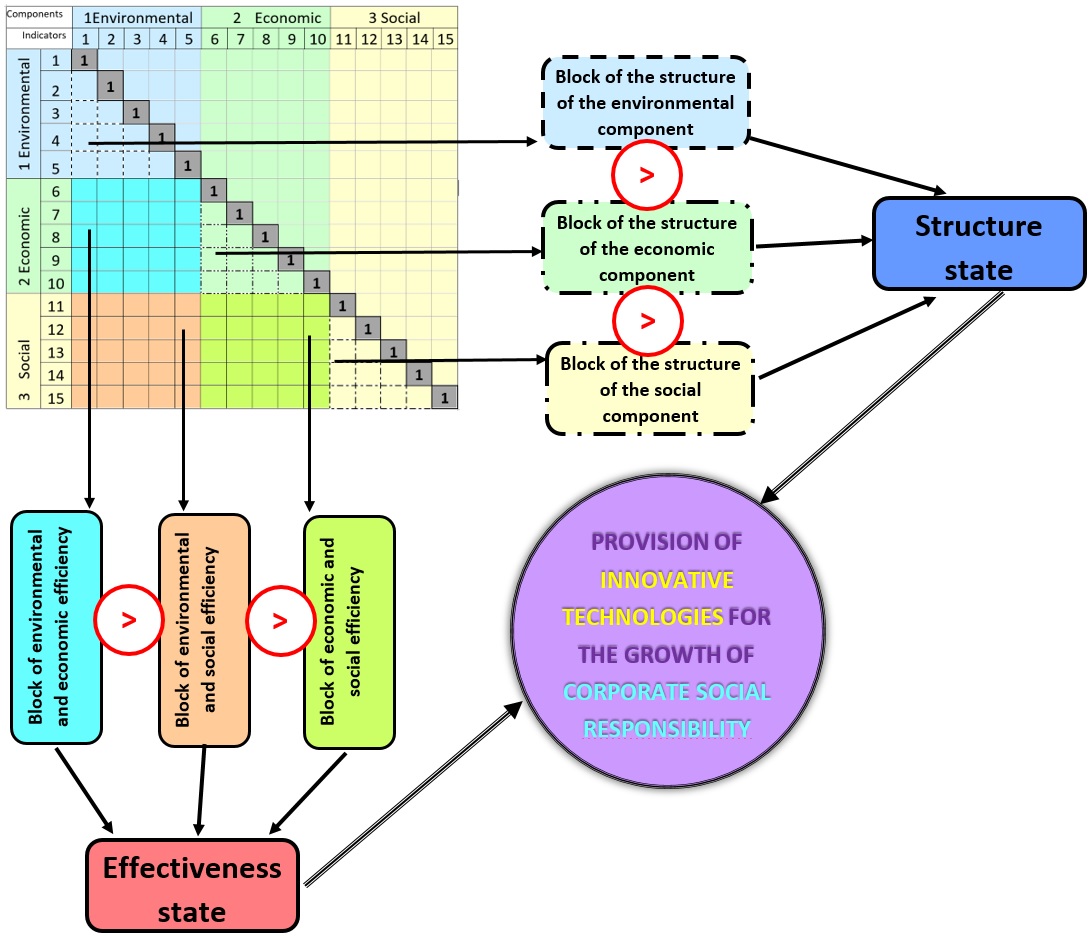

В процесі дослідження було вирішено проблему визначення рівня забезпеченості корпоративної соціальної відповідальності інноваційними технологіями, як фактору її зростання; встановлення еталону закономірності зростання корпоративної соціальної відповідальності за видами економічної діяльності в Литві.

В результаті дослідження отримано інтегральний показник забезпеченості інноваційними технологіями зростання корпоративної соціальної відповідальності за видами економічної діяльності в Литві, не відповідності еталонній моделі закономірності зростання по кожному.

Особливістю даного дослідження є комплексність підходу, який враховує багатокомпонентний зміст корпоративної соціальної відповідальності, її взаємозв’язок із внутрішніми та зовнішніми елементами соціально-економічної системи, а саме її зростання, на основі використання інноваційних технологій.

Відмінною рисою отриманих результатів, завдяки яким вони дозволили вирішити поставлені завдання – це багатовимірність, тобто враховано структуру, динаміку, співвідношення об’єкта дослідження, використано кількісні та якісні показники, комплексний методичний інструментарій матричного бізнес-моделювання.

Результати дослідження дозволяють на практиці визначити рівень забезпеченості зростання корпоративної соціальної відповідальності інноваційними технологіями. Враховуючи відхилення від еталонної моделі закономірності зростання, приймати рішення щодо впровадження певних типів інноваційних технологій в певних складових корпоративної соціальної відповідальності.

Посилання

- A strategy for smart, sustainable and inclusive growth. EUROPE 2020. Communication From The Commission. COM (2010) 2020 final. EUROPEAN COMMISSION. Brussels. Available at: https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52010DC2020&from=EN

- Lithuania. Sustainable Development Goals - The Sustainable Development Report (formerly the SDG Index & Dashboards). Available at: https://dashboards.sdgindex.org/profiles/lithuania

- Transforming our world: the 2030 Agenda for Sustainable Development. United Nations General Assembly. Available at: https://www.unfpa.org/sites/default/files/resource-pdf/Resolution_A_RES_70_1_EN.pdf

- Reflection Paper Towards A Sustainable Europe By 2030 (2019). European Commission. Available at: https://commission.europa.eu/system/files/2019-02/rp_sustainable_europe_30-01_en_web.pdf

- Pham, K. (2021). Karl Marx’s Theory of the Productive Forces in the Present Fourth Industrial Revolution. Journal of Social Studies Education Research, 13 (2), 101–119. Available at: https://www.researchgate.net/publication/365133354_Karl_Marx's_Theory_of_the_Productive_Forces_in_the_Present_Fourth_Industrial_Revolution

- Edwards-Schachter, M. (2018). The nature and variety of innovation. International Journal of Innovation Studies, 2 (2), 65–79. doi: https://doi.org/10.1016/j.ijis.2018.08.004

- Constitution of the Republic of Lithuania. Registration data: No. 0921010KONSRG922324. Valid Effective 1992/11/02. Consolidated version from 2022-05-22. Available at: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/TAIS.1890/asr?positionInSearchResults=55&searchModelUUID=a21c77ae-300b-4793-afe0-3db2d670df51

- Law on the Approval, Entry into Force and Implementation of the Civil Code of the Republic of Lithuania. Civil Code. Registration data: No. 1001010ISTAIII-1864. Enter into force on 2000/09/06. Consolidated version in force: 2023-04-01-2023-04-30. Available at: https://e-seimas.lrs.lt/portal/legalAct/lt/TAD/TAIS.107687/asr?positionInSearchResults=0&searchModelUUID=b7380115-92ee-414a-be44-f50ebdced006#part_f7fba64b96b34681ac8cc2d716fc4ea7

- Corazza, L. (2018). Small business social responsibility: the CSR4UTOOL web application. Journal of Applied Accounting Research, 19 (3), 383–400. doi: https://doi.org/10.1108/jaar-11-2014-0122

- Stevenson, I., Marintseva, K. (2019). A review of Corporate Social Responsibility assessment and reporting techniques in the aviation industry. Transportation Research Procedia, 43, 93–103. doi: https://doi.org/10.1016/j.trpro.2019.12.023

- Raza, A., Rather, R. A., Iqbal, M. K., Bhutta, U. S. (2020). An assessment of corporate social responsibility on customer company identification and loyalty in banking industry: a PLS-SEM analysis. Management Research Review, 43 (11), 1337–1370. doi: https://doi.org/10.1108/mrr-08-2019-0341

- Navickienė, O., Valackienė, A., Činčikaitė, R., Meidute-Kavaliauskiene, I. (2023). A Theoretical Model of the Development of Public Citizenship in a Sustainable Environment: Case of Lithuania. Sustainability, 15 (4), 3469. doi: https://doi.org/10.3390/su15043469

- Natorina, A., Bavyko, O., Bondarchuk, M., Brahina, O., Puchkova, S. (2023). Accelerating digital business growth in a green economy and environmental sustainability. IOP Conference Series: Earth and Environmental Science, 1126 (1), 012010. doi: https://doi.org/10.1088/1755-1315/1126/1/012010

- Carroll, A. B. (2016). Carroll’s pyramid of CSR: taking another look. International Journal of Corporate Social Responsibility, 1 (1). doi: https://doi.org/10.1186/s40991-016-0004-6

- Modern Lithuania. Indicators database. Official Statistics Portal. URL: https://osp.stat.gov.lt/

- Mereste, U. (1982). On the matrix method of analysis of economic efficiency of social production [O matrichnom metode analiza ekonomicheskoi effectivnosti obshestvennogo proizvodstva]. Ekonomika i matematicheskie metody, XVIII (1), 138–149.

- Kondrashova, N. V. (2020). Algorithm for using matrix reception in complex economic analysis. Modern Economics: Problems and Solutions, 1 (121), 87–96. doi: https://doi.org/10.17308/meps.2020.1/1652

- Frolova, L. V., Kravchenko, E. S. (2017). Formation of the business model of the enterprise [Formirovaniye biznes-modeli predpriyatiya]. Kyiv: Tsentr uchebnoy literatury, 384. Available at: http://lib.puet.edu.ua/index.php?option=com_content&view=article&id=2632:2021-06-22-11-27-15&catid=16:2016-06-07-13-58-31&Itemid=39

##submission.downloads##

Опубліковано

Як цитувати

Номер

Розділ

Ліцензія

Авторське право (c) 2023 Oleksandra Rozhenko, Maryna Iurchenko, Vytautas Juscius

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License.

Закріплення та умови передачі авторських прав (ідентифікація авторства) здійснюється у Ліцензійному договорі. Зокрема, автори залишають за собою право на авторство свого рукопису та передають журналу право першої публікації цієї роботи на умовах ліцензії Creative Commons CC BY. При цьому вони мають право укладати самостійно додаткові угоди, що стосуються неексклюзивного поширення роботи у тому вигляді, в якому вона була опублікована цим журналом, але за умови збереження посилання на першу публікацію статті в цьому журналі.

Ліцензійний договір – це документ, в якому автор гарантує, що володіє усіма авторськими правами на твір (рукопис, статтю, тощо).

Автори, підписуючи Ліцензійний договір з ПП «ТЕХНОЛОГІЧНИЙ ЦЕНТР», мають усі права на подальше використання свого твору за умови посилання на наше видання, в якому твір опублікований. Відповідно до умов Ліцензійного договору, Видавець ПП «ТЕХНОЛОГІЧНИЙ ЦЕНТР» не забирає ваші авторські права та отримує від авторів дозвіл на використання та розповсюдження публікації через світові наукові ресурси (власні електронні ресурси, наукометричні бази даних, репозитарії, бібліотеки тощо).

За відсутності підписаного Ліцензійного договору або за відсутністю вказаних в цьому договорі ідентифікаторів, що дають змогу ідентифікувати особу автора, редакція не має права працювати з рукописом.

Важливо пам’ятати, що існує і інший тип угоди між авторами та видавцями – коли авторські права передаються від авторів до видавця. В такому разі автори втрачають права власності на свій твір та не можуть його використовувати в будь-який спосіб.