Розробка багатовимірної основи для пıдвищення ефективностı аудиту на основі цифрових технологій та прогнозної аналітики даних

DOI:

https://doi.org/10.15587/1729-4061.2026.364574Ключові слова:

оптимізація аудиту, цифрові технології, аналіз даних, ефективність аудиту, інформаційні системиАнотація

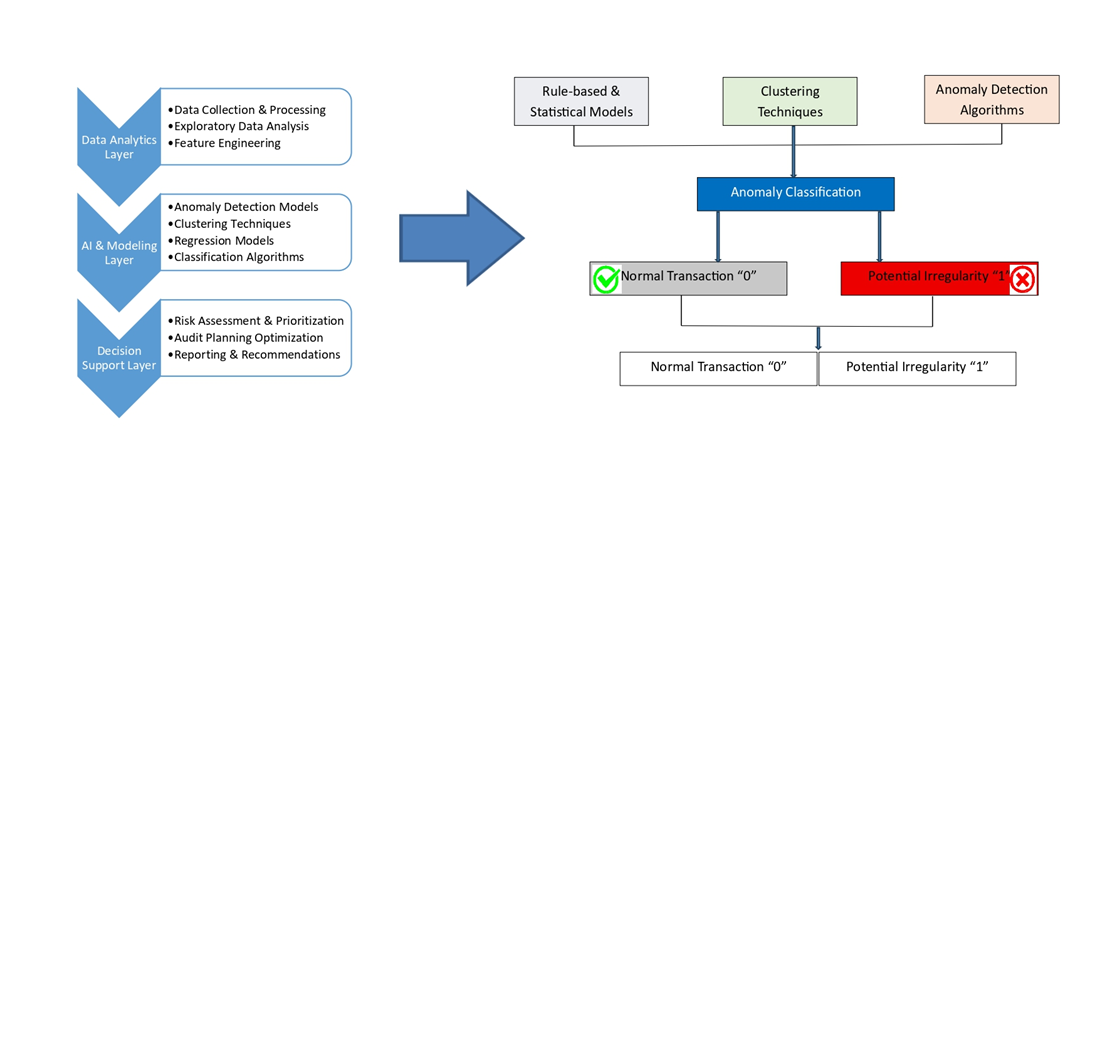

Об’єктом дослідження є сучасна аудиторська практика на тлі цифрової трансформації механізмів фінансового управління та нагляду в корпоративних структурах. Проблема, яку необхідно було вирішити, полягає в неефективності та частих помилках традиційної процедури аудиту, заснованої на ручній роботі з великими обсягами даних та вибірці. В результаті проведеного дослідження можна відзначити, що використання інформаційних технологій і передової аналітики даних призводить до підвищення ефективності за рахунок зміни традиційної процедури аудиторської вибірки для безперервного моніторингу усіх аудиторських сукупностей. Видається, що систематичний аналіз і впровадження аналітичних алгоритмів підвищують якість оцінки ризиків і виявлення аномалій. Отримані результати можна пояснити тим, що використання цифрових технологій усуває всі когнітивні обмеження людини і дозволяє відразу виявляти всі аномалії. Серед характеристик результатів, які допомогли вирішити проблему, є формалізована багатомодельна структура мінімізації ризиків. Оптимізацію операцій було реалізовано шляхом синтезу функцій підмоделей регресії, кластеризації (PAM) та ізоляційного лісу, що регулюються набором порогових значень (τ*) та оптимізованих ваг (ωm), що мінімізують ентропію класифікації. Емпіричне тестування запропонованого підходу з використанням бази даних реальних транзакцій (n = 12 450) показало підвищення ефективності від базового рівня 65% до 88% у фреймворку. Особливість отриманих результатів пов'язана з синтезом різних математичних векторів в обмеженому операційному конвеєрі на основі обмежених часових ресурсів. Практичне застосування охоплює внутрішні та зовнішні відділи аудиту великих компаній

Посилання

- Brynjolfsson, E., McAfee, A. (2017). The business of artificial intelligence. Harvard Business Review. Available at: https://hbr.org/2017/07/the-business-of-artificial-intelligence

- Chen, H., Chiang, R. H. L., Storey, V. C. (2012). Business Intelligence and Analytics: From Big Data to Big Impact. MIS Quarterly, 36 (4), 1165–1188. https://doi.org/10.2307/41703503

- Sutton, S. G., Holt, M., Arnold, V. (2016). “The reports of my death are greatly exaggerated” – Artificial intelligence research in accounting. International Journal of Accounting Information Systems, 22, 60–73. https://doi.org/10.1016/j.accinf.2016.07.005

- Appelbaum, D., Kogan, A., Vasarhelyi, M. A. (2017). Big Data and Analytics in the Modern Audit Engagement: Research Needs. Auditing: A Journal of Practice & Theory, 36(4), 1–27. https://doi.org/10.2308/ajpt-51684

- Alles, M., Gray, G. L. (2016). Incorporating big data in audits: Identifying inhibitors and a research agenda to address those inhibitors. International Journal of Accounting Information Systems, 22, 44–59. https://doi.org/10.1016/j.accinf.2016.07.004

- Alles, M. G., Kogan, A., Vasarhelyi, M. A. (2008). Putting Continuous Auditing Theory into Practice: Lessons from Two Pilot Implementations. Journal of Information Systems, 22 (2), 195–214. https://doi.org/10.2308/jis.2008.22.2.195

- Alles, M., Brennan, G., Kogan, A., Vasarhelyi, M. A. (2006). Continuous monitoring of business process controls: A pilot implementation of a continuous auditing system at Siemens. International Journal of Accounting Information Systems, 7 (2), 137–161. https://doi.org/10.1016/j.accinf.2005.10.004

- Kokina, J., Davenport, T. H. (2017). The Emergence of Artificial Intelligence: How Automation is Changing Auditing. Journal of Emerging Technologies in Accounting, 14 (1), 115–122. https://doi.org/10.2308/jeta-51730

- IAASB. Available at: https://www.iaasb.org/

- ACCA. Available at: https://www.accaglobal.com

- Vasarhelyi, M. A., Kogan, A., Tuttle, B. M. (2015). Big Data in Accounting: An Overview. Accounting Horizons, 29 (2), 381–396. https://doi.org/10.2308/acch-51071

- Davenport, T. H., Ronanki, R. (2018). Artificial intelligence for the real world. Harvard Business Review. Available at: https://hbr.org/2018/01/artificial-intelligence-for-the-real-world

- Issa, H., Sun, T., Vasarhelyi, M. A. (2016). Research Ideas for Artificial Intelligence in Auditing: The Formalization of Audit and Workforce Supplementation. Journal of Emerging Technologies in Accounting, 13 (2), 1–20. https://doi.org/10.2308/jeta-10511

- Gepp, A., Linnenluecke, M. K., O’Neill, T. J., Smith, T. (2018). Big data techniques in auditing research and practice: Current trends and future opportunities. Journal of Accounting Literature, 40 (1), 102–115. https://doi.org/10.1016/j.acclit.2017.05.003

- Hadzhi, K. M., Vali, G. X., Viladdin, M. A., Cemil, K. I., Ali, Y. S., Fizuli, H. Z., Tahir, P. A. (2024). Marketing strategy as a key factor of innovative products’ market development. Journal of Law and Sustainable Development, 12 (7), e3755. https://doi.org/10.55908/sdgs.v12i7.3755

- Mammadov, J., Huseynov, Y., Ahmadova, M., Mammadova, G., Askerov, A. (2025). Developing a marketing strategy for efficient management of the information environment of the technology park. Eastern-European Journal of Enterprise Technologies, 3 (13 (135)), 26–34. https://doi.org/10.15587/1729-4061.2025.330483

- IFAC. Available at: https://www.ifac.org

- Chakraborty, V., Chiu, V., Vasarhelyi, M. (2014). Automatic classification of accounting literature. International Journal of Accounting Information Systems, 15(2), 122–148. https://doi.org/10.1016/j.accinf.2014.01.001

- Earley, C. E. (2015). Data analytics in auditing: Opportunities and challenges. Business Horizons, 58 (5), 493–500. https://doi.org/10.1016/j.bushor.2015.05.002

- PwC. Available at: https://www.pwc.com

- Deloitte. Available at: https://www.deloitte.com

- OECD. Available at: https://www.oecd.org

- KPMG. Available at: https://www.kpmg.com

- Brown-Liburd, H., Issa, H., Lombardi, D. (2015). Behavioral Implications of Big Data’s Impact on Audit Judgment and Decision Making and Future Research Directions. Accounting Horizons, 29 (2), 451–468. https://doi.org/10.2308/acch-51023

##submission.downloads##

Опубліковано

Як цитувати

Номер

Розділ

Ліцензія

Авторське право (c) 2026 Minura Karimova, Fazil Karimov, Matanat Ahmadova, Xayyam Cavadzada, Aytan Nadirova, Xatira Qurbanova, Surayya Ismayilova

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License.

Закріплення та умови передачі авторських прав (ідентифікація авторства) здійснюється у Ліцензійному договорі. Зокрема, автори залишають за собою право на авторство свого рукопису та передають журналу право першої публікації цієї роботи на умовах ліцензії Creative Commons CC BY. При цьому вони мають право укладати самостійно додаткові угоди, що стосуються неексклюзивного поширення роботи у тому вигляді, в якому вона була опублікована цим журналом, але за умови збереження посилання на першу публікацію статті в цьому журналі.

Ліцензійний договір – це документ, в якому автор гарантує, що володіє усіма авторськими правами на твір (рукопис, статтю, тощо).

Автори, підписуючи Ліцензійний договір з ПП «ТЕХНОЛОГІЧНИЙ ЦЕНТР», мають усі права на подальше використання свого твору за умови посилання на наше видання, в якому твір опублікований. Відповідно до умов Ліцензійного договору, Видавець ПП «ТЕХНОЛОГІЧНИЙ ЦЕНТР» не забирає ваші авторські права та отримує від авторів дозвіл на використання та розповсюдження публікації через світові наукові ресурси (власні електронні ресурси, наукометричні бази даних, репозитарії, бібліотеки тощо).

За відсутності підписаного Ліцензійного договору або за відсутністю вказаних в цьому договорі ідентифікаторів, що дають змогу ідентифікувати особу автора, редакція не має права працювати з рукописом.

Важливо пам’ятати, що існує і інший тип угоди між авторами та видавцями – коли авторські права передаються від авторів до видавця. В такому разі автори втрачають права власності на свій твір та не можуть його використовувати в будь-який спосіб.